バイク保険は補償の内容や割引内容によって保険料が変わってきます。補償の内容もバイクの利用方法・頻度などのライフスタイルによって変化するでしょう。バイク保険は補償と保険料のバランスやご自身の生活にマッチした内容で見直しを行うことをおすすめします。では、バイク保険の「見直し」は、いつ行えばよいのでしょうか。解説していきます。

目次

保険期間中に解約(乗り換え)するときの注意ポイント

契約中のバイク保険の保険期間中に解約や乗り換えを行う場合は、保険会社へ解約の意志を伝え、所定の解約書類を記入し手続きを行えば完了となりますが、解約返戻金の有無や等級の引き継ぎなど注意する点がいくつかあります。

解約返戻金について

バイク保険の保険料を年払で支払っていた場合、満期日前に解約すると未経過分の解約返戻金が戻ってきますが、その金額は残り期間を月割りで計算した金額より少なくなることが多いため注意しましょう。例えば5カ月超6カ月まで経過した時点で解約した場合、返ってくる保険料は30%程度になるなど単純に月割りした金額よりも少なくなります。

解約返戻金の計算に使う短期率の例

| 期間 | 7日まで | 15日まで | 1カ月まで | 2カ月まで | 3カ月まで | 4カ月まで | 5カ月まで |

|---|---|---|---|---|---|---|---|

| 短期率 | 10% | 15% | 25% | 35% | 45% | 55% | 65% |

| 期間 | 6カ月まで | 7カ月まで | 8カ月まで | 9カ月まで | 10カ月まで | 11カ月まで | 12カ月まで |

| 短期率 | 70% | 75% | 80% | 85% | 90% | 95% | 100% |

月払の場合は月割計算のため、保険会社に解約の意志を伝えた時点で支払いは当月分までとなり、翌月分の支払いが済んでいる場合は保険料が返還されます。保険会社への解約申出のタイミングや書類の手続きなどにより各保険会社の規定が違いますので注意しましょう。いつの支払い分までが何日までの補償適用となるかしっかり確認を行い解約するように注意が必要です。

等級の引き継ぎに注意しよう

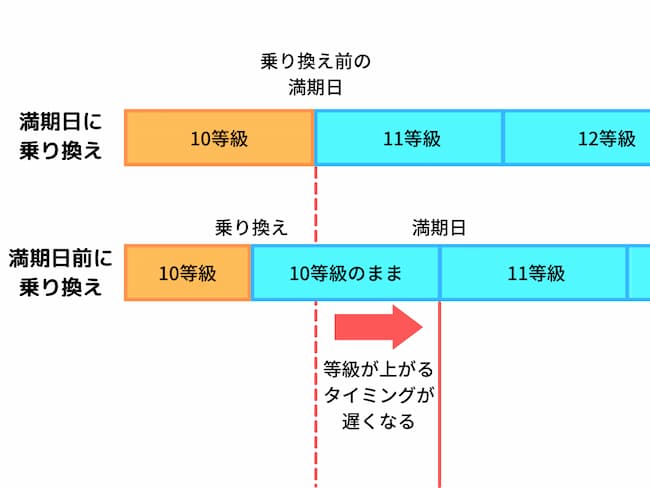

保険会社を変更しても等級は引き継ぐことができます。1年間無事故であれば、翌年度に等級は1つ上がり保険料の割引率が大きくなります。しかし、それまでの保険期間中に事故がなくても満期日を待たずに乗り換えを行う場合は、現在の等級のまま乗り換え後の契約がスタートします。等級が上がるタイミングが乗り換えを行ったことにより遅くなってしまいますので、等級が上がることによる割引と満了日を待たずに乗り換えを行うメリットを比較し検討するようにしましょう。

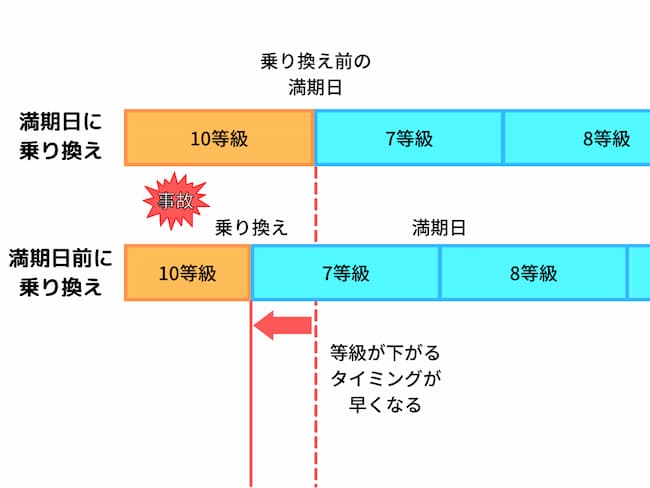

また、保険期間中に事故があった場合には、等級の引き継ぎ方が異なります。事故件数と事故の内容(3等級または1等級ダウン事故)に応じて下がった等級で契約が開始します。そのため、満期日を待って乗り換えを行った方が等級が下がるのを先に伸ばすことができます。

しかし、等級が早く下がったとしても、乗り換え先の保険会社の保険料が安い場合や補償内容・サービスに魅力を感じる場合はメリットの方が多くなる場合もありますので、しっかり比較してみましょう。

-

-

バイク保険を乗り換えるには?手順やタイミングを解説

バイクを購入した時に加入した任意保険、そのままになっていませんか?満期日が近付いた、ライフスタイルが変わったなどのきっかけでバイク保険の乗り換えを考えている方も ...

乗り換えは前バイク保険の解約日に再契約を行い、補償期間がない日が一日もないように上手に手続きを行いましょう。

一括見積で効率よくバイク保険を見直し!

代理店型とネット型、それぞれの特徴

バイク保険は大きく「代理店型」と「ネット型」とに分けられます。ネット型バイク保険はダイレクト型保険や通販型保険とも呼ばれます。どちらも良い点、悪い点がありますが、それぞれの特徴を紹介します。

| 代理店型 | ダイレクト型 | |

|---|---|---|

| 加入方法 | 代理店を通してバイク保険に加入する。 代理店担当者と対面で手続きすることが可能。 |

ウェブや電話などで保険会社と直接契約する。 |

| 保険料 | 代理店手数料が必要となり、ダイレクト型と比べて高め。 | 代理店手数料が不要で代理店型よりも安め。 事故リスクが高い層は保険料が高いことも。 |

| 補償内容の決め方 | 代理店担当者と相談して決めることができる。 知識が少なくても必要な補償内容を確保しやすいが、必要以上の補償内容で保険料が高くなることもある。 |

自分の知識や調べた内容で決めるが、ウェブや電話で分からないことを保険会社に聞くことも可能。 |

| 事故現場へのかけつけ | 代理店の担当者によっては事故現場にかけつけてくれる。 | 保険会社の担当者が事故現場にかけつけることはない。 |

| 事故後のやりとり | 代理店の担当者を通して、あるいは保険会社と直接やりとりを行う。 | 保険会社と直接やりとりを行う。 |

代理店型は保険料がネット型と比べて高いですが、契約時に代理店担当者と対面で相談することができます。最終的には自分で決める必要がありますが、専門知識を持った人と対面で補償内容を相談したいという方には代理店型が向いています。

一方、ネット型は対面で相談するということはできませんが、代理店を挟まない分保険料を安くすることができます。なお、対面では相談できませんがWeb上のチャットサポートやメール問い合わせ、コールセンターへの電話などで分からない点は聞くことができます。

-

-

バイク保険ネット型と代理店型の違いは?ネット型が安いのはなぜ??

バイク保険を選ぶ際、補償内容や特約などを選ぶことも大切ですが、ネット型にするのか、代理店型にするのかを選ぶことも大切です。この二つはどの様な違いがあるのでしょう ...

ライフスタイルの変化に応じて上手に見直そう

保険会社からバイク保険の更新連絡が来たときに、補償内容の見直しなどを行わずそのまま更新を行ったり、自動更新にされたりしている方も多くいるかと思います。しかし、生活環境の変化によってバイク保険の必要な補償範囲や、受けられる割引も変化します。保険会社からの連絡が来たときや生活環境が変わったタイミングで、契約内容がライフスタイルにマッチしているか確認するようにしましょう。

運転者の「年齢条件」が変わったら見直そう

年齢条件は、運転する人の年齢を限定し保険料を割引する仕組みです。バイク保険は事故のリスクを統計データより判断し保険料を決定しています。10代・20代は交通事故を起こしやすい年代でもあるため保険料も高く設定されています。運転する人の年齢が限定されている場合に、運転の経験を重ねてドライバーの年齢が上がったときは、年齢条件の割引率も大きくなるので年齢条件の範囲を確認してみましょう。

二輪自動車の場合

| 運転される方の年齢 | ||||

|---|---|---|---|---|

| 20歳以下 | 21歳~25歳 | 26歳以上 | ||

| 年齢条件 | 年齢問わず補償 | 〇 | 〇 | 〇 |

| 21歳以上補償 | × | 〇 | 〇 | |

| 26歳以上補償 | × | × | 〇 | |

原付バイクの場合

| 運転される方の年齢 | ||||

|---|---|---|---|---|

| 20歳以下 | 21歳~25歳 | 26歳以上 | ||

| 年齢条件 | 年齢問わず補償 | 〇 | 〇 | 〇 |

| 21歳以上補償 | × | 〇 | 〇 | |

子供の成長や一人暮らしを始めたなど、今まで補償の対象に入れていたけど、入れる必要がなくなった場合、年齢条件を見直すことで保険料の節約ができます。いま契約しているバイク保険の年齢条件を一度確認して、契約内容をチェックしておきましょう。

-

-

バイク保険の年齢条件って?後から変更はできる?

バイク保険には、運転者年齢条件というものがあります。補償される運転者の年齢を制限することで保険料を安く抑えることができる特約です。条件外の人が運転中の事故では補 ...

バイクの「使用目的」が変わったら見直そう

バイク保険の保険料は、契約時のバイクの主な使用目的の申告内容によっても変わります。バイクの使用目的には「業務使用」「通勤・通学使用」「日常・レジャー使用」と選択することが一般的で「業務使用」の場合が保険料が一番高くなります。主に通勤・通学に利用していたバイクを勤務地の変更をきっかけに日常・レジャー使用に変更となった場合などは、使用目的の変更手続きが必要になりますので保険会社に連絡しましょう。

| 使用目的 | 基準 | 保険料 |

|---|---|---|

| 業務 | 年間を通して週5日以上もしくは月15日以上業務に使用する場合 | 高い ↑↓ 安い |

| 通勤・通学 | 業務使用に該当せず、年間を通じて週5日以上もしくは月15日以上通勤・通学に使用する場合 | |

| 日常・レジャー | 業務使用、通勤・通学使用に該当しない場合 |

※職場や学校への送迎も通勤・通学のカウントに含まれるのか、など基準は保険会社によって異なることがあります。正確な内容は契約する保険会社にご確認ください。

-

-

バイク保険の使用目的ってなに??どう選べばいい??

バイク保険を選ぶ際、使用目的を選択しなくてはなりません。でもどの使用目的を選べばよいか、1人で決めるのはなかなか難しいかもしれません。今回はどんな基準で使用目的 ...

「車両保険」の必要性を見直そう

車両保険の有無によってバイク保険の保険料が大きく変わります。車両保険で支払われる保険金は契約時にバイクの時価額をもとに決める保険金額が上限となります。そのため、バイクの時価額が低ければあまり大きな保険金を受け取ることができません。一方で、バイクの時価額が大きい場合は事故で修理が必要になった時も十分な保険金を受け取れますし、全損となってしまったときの経済的ダメージも大きいので車両保険で備える意味が出てきます。

-

-

バイク保険に車両保険は必要?

自動車の保険ではメジャーな車両保険ですが、バイク保険では車両保険が用意されていない保険会社もあるなど、必ずしもメジャーな存在とは言えません。バイク保険の車両保険 ...

「特約」の必要性を見直そう

バイク保険はメインとなる対人賠償や対物賠償などのほかに様々な特約を契約することができます。こうした特約はあると便利ですがその分保険料も高くなります。自分が契約している特約を見直してみて、不必要なものがあるのであればその特約は解約するとよいでしょう。

| 対物超過修理費用特約 | 対物超過修理費用特約とは、対物賠償保険で補償する事故で相手の車の修理費用が時価額を超えた場合に、その差額に対して自分側の過失割合を乗じた額を支払う特約。 |

|---|---|

| 自損事故保険 | 自損事故保険とは契約中のバイクを運転中の自損事故(電柱衝突や転落事故など)で、運転者や同乗者が傷害や死傷をした場合に保険金を受け取れる保険。 |

| 無保険車傷害保険 | 保険に入っていない車等との事故によって、バイク搭乗中の人が死亡したり後遺障害を被ったにも関わらず、相手方から充分な損害賠償金が得られない場合に、相手が負担すべき損害賠償責任の不足を保険金額を限度に補償してくれる特約。 |

| 車両保険 | 契約しているバイクの損害に備えるための保険。ほかの自動車やバイク、原付自転車との衝突・接触事故などが起きて契約のバイクに損害が発生した場合に補償を受けられる。 |

| 車両積載動産特約 | 盗難や事故などでバイクに損害が生じた際、積載されている動産(衣類、カメラなどの日常品を含む)に被害が及んだ場合に利用できる特約。 |

| 弁護士費用特約 | 記名被保険者や家族の方が自動車・バイクに関する被害事故などで相手方に損害賠償請求をするため弁護士に委任したり相談したりした場合の費用について補償する特約。もらい事故では自分側の保険会社は示談交渉を行うことができず、その際に、示談交渉を弁護士に委任する場合等に役に立つ。 |

| 他車運転特約 | 他人から借りたバイクで対人事故・対物事故を起こした場合に、借り主(自分)の保険を優先的に利用して賠償にあてることができる特約。 |

| ファミリーバイク特約 | 125CC以下の原動機付自転車もしくは50CC以下で、3輪以上の自動車で被保険者が運転中に事故を起こした場合、その事故により発生した損害賠償や怪我に対して保険金を支払う特約。対人対物の補償は契約中の自動車任意保険に準拠する。契約によっては人身傷害や自損事故の補償も付けられる。 |

昔原付に乗っていたときに契約したファミリーバイク特約をそのままにしている、ツーリングの頻度が高くてカメラやスマホを補償するために身の回り品補償特約を契約していたが遠出する頻度が減り通勤メインの利用になった、など状況が変わったのにそのままになっている特約がないのかは見直すとよいでしょう。

まとめ

バイク保険の見直しや乗り換えを行うベストなタイミングは契約者それぞれの事情によります。ライフスタイルの変化やバイクの利用状況の変化、バイク保険の満期のタイミングなどに応じて契約内容も見直していきましょう。一括見積もりサイトなどを利用し、必要な条件を入力して、今のライフスタイルに合ったバイク保険の見積もりを行ってみるのもいいでしょう。