バイクを購入するにあたって必要となるお金は車両本体価格だけではありません。それ以外にも整備費用や税金、保険、手数料などの費用がかかり、車両本体価格と合わせて「乗り出し価格」などと呼ばれています。

それでは、具体的に何にどれくらいの費用がかかるのでしょうか。各項目を挙げて紹介していきます。

目次

バイクの車両本体価格以外にかかる費用

人によって金額が大きく異なる任意保険とカスタム・装備品費用を除くと、バイクの車両本体以外に5万~10万円ほどかかります。以下、どのような費用がかかるのか紹介していきます。

納車整備手数料

バイクを納車する前に行われる点検や整備にかかる費用です。内容や費用はショップや購入する車両の状態によっても異なりますが、オイルの補充やバッテリーの点検、消耗品の交換などが行われます。1万~数万円程度の金額ですが、気になる場合は内容や費用を確認してから購入するようにしましょう。

登録手数料

バイクを登録し、ナンバープレートを取得するために必要な費用、および、登録をバイクショップに代行してもらうための手数料です。

登録手続きは125cc以下なら市区町村の役所、125cc超であれば運輸支局で自分で行うこともできますが、基本的に平日に行う必要があるので仕事や学校がある場合は代行をお願いするのがよいでしょう。手数料はショップ次第ですが、1万~数万円ほどです。

250cc超のバイクの場合は車検を受ける必要があり、そちらの手数料も含む場合もあります。

自動車重量税

125cc超のバイクには自動車重量税がかかります。金額は排気量によって異なり、126cc~250ccのバイクの場合は新車登録時にのみ4,900円かかります。

251cc以上のバイクの場合は1年あたり1,900円(登録後12年まで)が車検のタイミングでかかります。新車購入時の車検は3年間有効なので5,700円、その後の車検のときは2年間有効なので3,800円です。登録後13年からは1年あたり2,300円(2年分で4,600円)に、登録後18年以上だと1年あたり2,500円(2年分で5,000円)になります。

自賠責保険料

自賠責保険は交通事故の被害者救済のための保険で、公道を走る自動車・バイクに加入が義務付けられています。事故相手を死傷させてしまい、損害賠償責任を負った場合に自賠責保険から保険金が支払われます(上限あり)。

保険料は排気量や、保険期間などによって異なり、以下のようになっています。

| 車種 | 12ヵ月 契約 |

24ヵ月 契約 |

36ヵ月 契約 |

48ヵ月 契約 |

60ヵ月 契約 |

|---|---|---|---|---|---|

| 小型二輪自動車 (251cc以上) |

7,010円 | 8,760円 | 10,490円 | - | - |

| 軽二輪 (126cc~250cc) |

7,100円 | 8,920円 | 10,710円 | 12,470円 | 14,200円 |

| 原動機付自転車 (125cc以下) |

6,910円 | 8,560円 | 10,170円 | 11,760円 | 13,310円 |

※2023年4月1日以降始期の契約に適用される保険料です。

※沖縄県や離島地域は金額が異なります。

出典:損害保険料率算出機構

251cc以上のバイクについては自動車と同じように車検期間と合わせて自賠責保険の加入をしますが、車検がない250cc以下のバイクについては自分で好きな契約年数を選ぶことができます。長期間の契約ほど1年あたりの保険料は安く設定されているので、長く乗るつもりであれば自賠責保険の保険期間も長くすると保険料総額を抑えられるでしょう。

任意保険料

自賠責保険は対人賠償のみの保険で補償される金額にも上限があるので、加入義務はないものの基本的には任意保険にも加入します。

例えば、車との事故で自分にも過失がある場合、相手の車の修理費用のうち、自分の過失分は賠償する必要があります。このとき、自賠責保険は対人賠償(相手の死傷に関する賠償)のみなので、相手の車に関する賠償については保険金は支払われません。また、自分のケガの治療費などについても自賠責保険は対象外です。こうした費用もカバーするために任意保険にも加入します。

保険料は契約内容によって異なります。また、事故率の高い10代や20代は保険料が高くなっています。当サイトのバイク保険一括見積もりサービス利用者から調査した保険料の平均は以下の通りです。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 81,092 円/年 |

131,103 円/年 |

140,629 円/年 |

| 21歳~25歳 | 41,869 円/年 |

59,039 円/年 |

62,366 円/年 |

| 26歳~29歳 | 34,303 円/年 |

40,854 円/年 |

40,718 円/年 |

| 30代 | 33,473 円/年 |

33,236 円/年 |

33,441 円/年 |

| 40代 | 32,564 円/年 |

30,113 円/年 |

30,059 円/年 |

| 50代 | 33,269 円/年 |

29,678 円/年 |

32,361 円/年 |

| 60代 | 31,746 円/年 |

30,542 円/年 |

31,788 円/年 |

| 70歳以上 | 30,544 円/年 |

35,415 円/年 |

34,158 円/年 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 27,306 円/年 |

61,370 円/年 |

33,347 円/年 |

| 21歳~25歳 | 17,672 円/年 |

18,368 円/年 |

41,496 円/年 |

| 26歳~29歳 | 23,290 円/年 |

18,320 円/年 |

11,257 円/年 |

| 30代 | 11,656 円/年 |

19,893 円/年 |

14,680 円/年 |

| 40代 | 11,583 円/年 |

16,577 円/年 |

15,993 円/年 |

| 50代 | 12,412 円/年 |

15,891 円/年 |

15,249 円/年 |

| 60代 | 11,566 円/年 |

16,986 円/年 |

17,941 円/年 |

| 70歳以上 | 10,563 円/年 |

16,451 円/年 |

22,589 円/年 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 80,735 円/年 |

129,628 円/年 |

138,262 円/年 |

| 21歳~25歳 | 41,445 円/年 |

58,004 円/年 |

61,545 円/年 |

| 26歳~29歳 | 34,024 円/年 |

39,549 円/年 |

39,631 円/年 |

| 30代 | 32,543 円/年 |

32,539 円/年 |

32,358 円/年 |

| 40代 | 30,721 円/年 |

28,856 円/年 |

28,460 円/年 |

| 50代 | 31,259 円/年 |

27,936 円/年 |

29,619 円/年 |

| 60代 | 29,626 円/年 |

28,491 円/年 |

29,100 円/年 |

| 70歳以上 | 27,705 円/年 |

30,889 円/年 |

31,844 円/年 |

その他費用(カスタム・装備品など)

バイクをカスタムする場合にはその分の費用が追加でかかります。また、バイクに乗るのであればヘルメットやグローブ、ウェアなどの装備品も必要です。こだわればこだわるほどお金のかかる部分ですが、予算には限りがあるはずです。購入して終わりではなく維持費もかかりますので、自分で出せるお金のことも考えて購入するものを決めるようにしましょう。

バイク購入の初期費用を抑えるためには?

これからバイクを維持していくことも考えると車両本体価格以外にかかる諸費用をできることなら抑えたいという気持ちはあると思います。どのような手段を取ることができるのか紹介します。

可能なら自分で登録手続きを行う

バイクショップの方針や関係性、自分で平日に時間を取ることができるのかにもよりますが、バイクの登録を自分で行えるのであれば代行費用を削減することができます。代行費用は1万円ほどはかかるので、削減できるのであれば大きいです。

自賠責保険の契約期間を考える(250cc以下)

公道を走るのであれば自賠責保険は必須ですが、250cc以下の場合は1度の保険期間を何ヵ月にするのかは自由です。上で保険期間ごとの保険料を紹介していますが、予算の都合上、とにかく初期費用を抑えるということを考えるのであれば12ヵ月での契約が安いです。

ただし、1年あたりの金額を考えると60ヵ月の契約が1番安く、また、12ヵ月の契約との差も数千円にすぎません。初期費用だけでなく長期的な維持費も考えるのであれば60ヵ月などの長期の契約がよいでしょう。

任意保険を比較して加入する

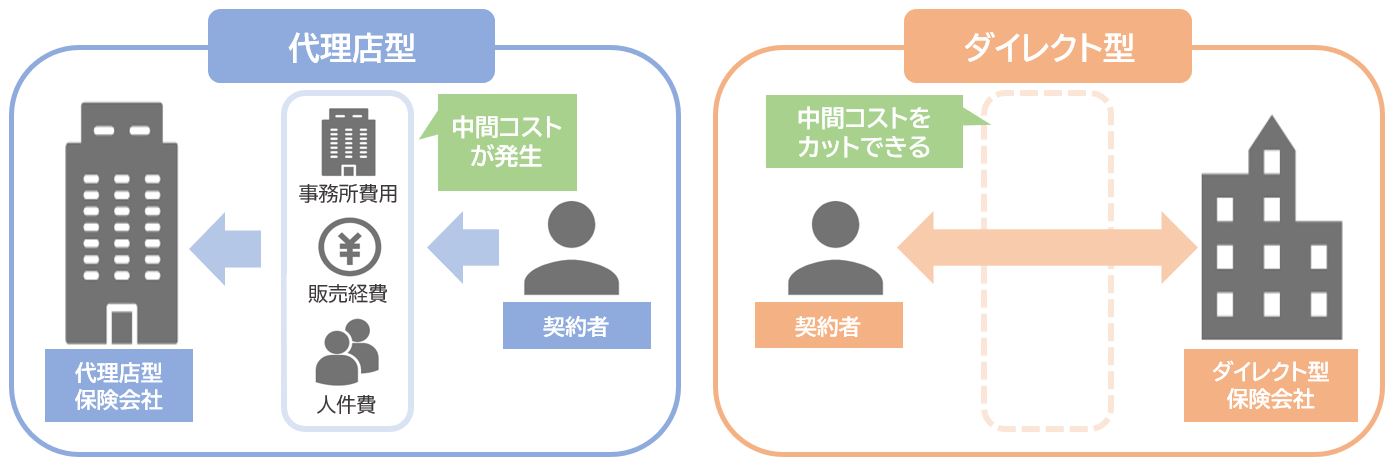

バイクに乗るなら入っておきたい任意保険ですが、新規契約の場合や年齢が若いうちは保険料が高くなります。少しでも保険料を安くしたいのであれば、勧められたままの内容で契約するのではなく、他社の任意保険の保険料や補償内容と比較して決めるようにしましょう。

保険料の安さを重視するのであれば、代理店を通さずネットで契約するダイレクト型の任意保険が保険料が安い傾向にあります。また、ダイレクト型の中でも条件によってどこの保険会社が安いのかは変わるので、一括見積もりサービスなどを利用して保険料を比較してみましょう。

125cc以下ならファミリーバイク特約もあり

購入するバイクが125cc以下の場合、単独で任意保険に加入するのではなく、自動車保険に特約としてファミリーバイク特約を追加するのもありです。ファミリーバイク特約とは、原付運転中の事故によって自身がケガをしたり、相手にケガや物損などの損害を与えたりした場合、保険会社から保険金が支払われる特約です。

ファミリーバイク特約は同居親族や別居の未婚の子が運転する原付も補償の対象として含まれるので、自身が車を持っていないという場合でも家族が持つ車の契約で特約を追加することで補償を受けられる場合もあります。

ファミリーバイク特約についての詳細は以下のページで紹介していますので、ぜひご確認ください。

-

-

ファミリーバイク特約の保険料は?バイク保険と徹底比較!

原付バイクの保険料を節約するなら、自動車保険のオプションで付帯できるファミリーバイク特約が便利です。バイク保険の保険料よりどのくらい安くなるのでしょうか?ファミ ...続きを見る

まとめ

バイクを購入する際、車両本体価格だけで購入することはできず、追加で整備費用や税金、保険料、手数料などがかかります。こうした費用を追加した価格を乗り出し価格と呼ぶこともあります。購入時だけでなく、バイクを維持していくのにもお金はかかりますので、予算をもとにしっかりと吟味するようにしましょう。