バイク保険に加入する際、補償内容など様々なことを考える必要があります。中々自分一人でどのようなポイントに気を付けるべきか考えることは難しいかもしれません。今回は、バイク保険を選ぶ際、気を付けておくべきポイントについて解説していきます。

目次

プラン選びのポイントは??

バイク保険を選ぶ際のポイントはどのようなものがあるのでしょうか。確認してみましょう。

補償内容を検討する

任意保険は補償内容を自分で選ぶことができます。車両保険や人身傷害保険など、自分に必要な補償を選択しましょう。また各補償内容についても、保険金の上限額なども考える必要があります。補償内容の詳細については後ほど解説していきます。

保険料を検討する

任意保険の保険料は補償内容や補償対象、また保険金の上限額によって変わってきます。保険料と補償内容の兼ね合いなどから考える必要があります。

また保険料は保険会社によっても変わります。特にダイレクト型か代理店型かの違いは保険料に差が出ますので、保険料を検討する際の材料にするとよいでしょう。加えて保険料は等級の影響を受けます。等級が高いほど保険料は安くなります。等級による保険料の違いについてはこちらの記事で解説していますので、是非ご参考ください。

ロードサービスを検討する

バイク保険で忘れてはならないのがロードサービスです。万が一事故を起こした時のために、レッカーサービスなど充実しているかは重要です。保険会社ごとで提供しているロードサービスに違いはありますので、気になる保険会社のロードサービスの内容は確認しておくとよいでしょう。

-

-

ロードサービスを知ってバイク保険選びの参考にしよう

続きを見る

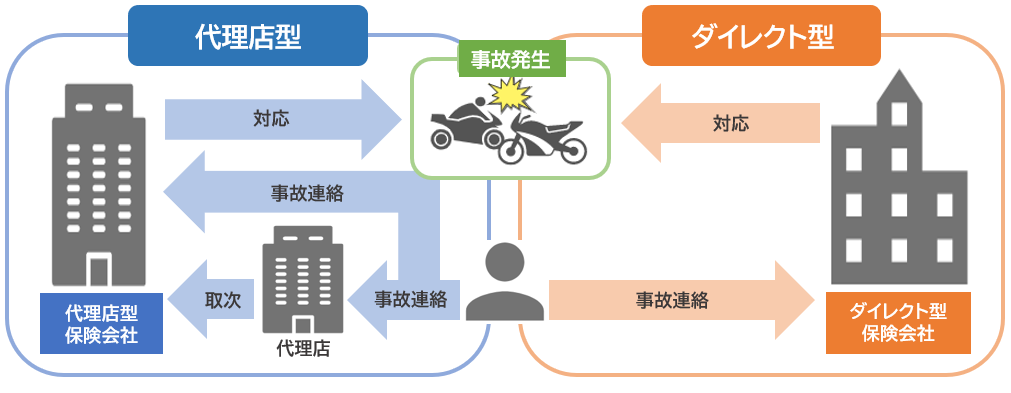

ダイレクト型か代理店型かを検討する

保険会社は大きくダイレクト型か代理店型に分かれます。この両者の違いは、保険会社と契約者の間に代理店が入るかどうかです。代理店型は代理店が間に入ることで、補償内容の検討のサポートや、契約時の書類作成のサポートなどを行ってくれます。一方で、ダイレクト型は間に代理店が入らない分、保険料が安くなります。

保険会社は大きくダイレクト型か代理店型に分かれます。この両者の違いは、保険会社と契約者の間に代理店が入るかどうかです。代理店型は代理店が間に入ることで、補償内容の検討のサポートや、契約時の書類作成のサポートなどを行ってくれます。一方で、ダイレクト型は間に代理店が入らない分、保険料が安くなります。

保険会社を比較する

安い保険会社を探すためには、実際に保険会社から見積もりを取って、比較することが重要です。見積もりを取ることで、保険会社ごとの保険料を把握して、安い保険会社を探しましょう。見積もりを取る際は、便利なバイクの一括見積もりを利用するのがおすすめです。

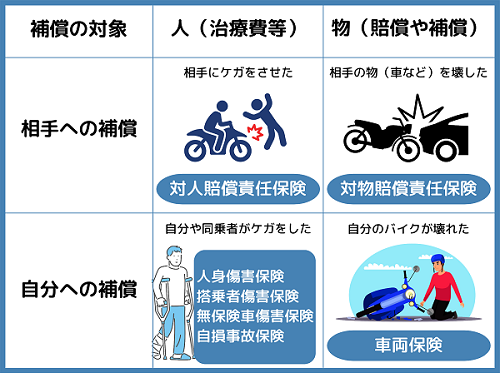

バイク保険のおすすめ補償内容

バイク保険は事故を起こした時の「相手への補償」と「自分への補償」で備えます。基本補償は4つで「対人賠償保険」「対物賠償保険」と自分への補償の「人身傷害保険」「搭乗者傷害保険」です。

バイクは、事故による運転者や同乗者の死傷リスクが高い乗り物です。自分への補償をバイクに乗る頻度がそこまで高くない、交通量の多いところを走る頻度が少なく事故のリスクが低いといったような人は保険料を考慮し、自分への補償は「人身傷害保険」もしくは「搭乗者傷害保険」どちらか一方だけの契約で保険料を抑えるということも可能です。

また、必要があれば、特約などを追加し自分に必要な補償内容でカスタマイズするとよいでしょう。

おすすめの補償内容

対人賠償保険

「相手への補償」で必ず必要な補償です。

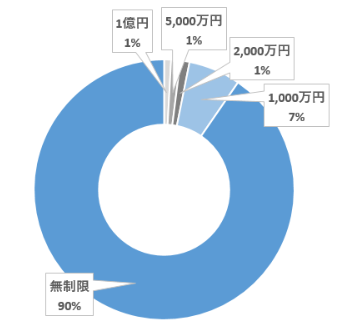

バイクによる交通事故で、相手にケガもしくは死亡させてしまい賠償責任を負ったとき、自賠責保険の保険金額を超過した分の保険金があらかじめ設定した上限額まで支払われる保険です。「相手への補償」で必ず必要な保険です。相手の被害状況次第で、億を超える高額な賠償責任が発生する場合もあるので、万が一に備えて保険金額は無制限で契約することが一般的です。

対物賠償保険

「相手への補償」で必ず必要な補償です。

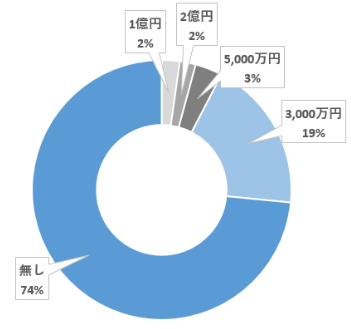

バイクによる交通事故で、交通事故相手の自動車や、道路のガードレールなど、自身の所有物以外の物損破損にかかる修理費用や交換費用に対して、保険金が支払われる保険です。破損状況にもよりますが、店舗に追突して休業損害を出した、電車を止めてしまった場合、数千万、時には億を超える賠償責任が発生することもあります。

人身傷害保険

「自分への補償」に備えておきたい補償です。

バイクによる交通事故で、自身もしくは同乗者がケガか死亡した場合、事故の過失割合に関わらず治療費用など、実際にかかった実損額分の保険金が支払われる保険です。契約中のバイクに搭乗中の事故のみ補償するタイプと、搭乗中以外も補償するタイプ2種類のタイプがあります。

似たような保険で、搭乗者傷害保険と呼ばれるものがあります。こちらも交通事故での自身のケガや死亡を補償する保険です。違いについてはこちらの記事で解説しています。

車両保険

事故や災害、いたずらなどにより、自身のバイクを修理する必要がある場合、その修理費を負担してくれる保険です。保険金は実損額が支払われ、保険金の上限額が契約バイクの時価相当額です。また車両保険の多くでは、免責額が設定されており、免責額の分は自分で払う必要があります。

ただし、バイクは車両補償は一般的ではなく自動車のような車両保険を用意していない保険会社もあります。

バイクの車両補償が一般的ではないとはいうものの、もちろん車両補償がある会社もあります。バイクの盗難は毎年1万台ほど盗難が発生しています。バイクが趣味だという人の中には高級車を所有する人も多いです。バイクの盗難や損害が心配な人は車両補償のある保険会社で必要な補償があるか確認してみましょう。

弁護士費用特約

弁護士費用特約とは、自分や家族が交通事故に遭い、相手に損害賠償請求をする際、弁護士に委任したり相談したりした場合の費用について補償する特約です。もらい事故のような、自身の過失割合が0の場合、保険会社は示談交渉に介入できません。基本交渉相手は保険会社か弁護士になるため、自分で行うよりも法律の専門家に相談することで後々のトラブルを回避できます。

バイク事故は死亡事故率が高く、大きな事故になることが多い乗り物です。もらい事故で大きなケガを負ってしまった時に自分で示談交渉を進めるのは大変です。そんな時、弁護士費用特約が役に立ちます。

インズウェブ利用者のプラン設定は?

プラン選びの参考として、インズウェブ利用者のプラン設定状況の一部をご紹介します。2021年~2022年の1年間のインズウェブ利用者の回答から、以下の傾向を算出しています。

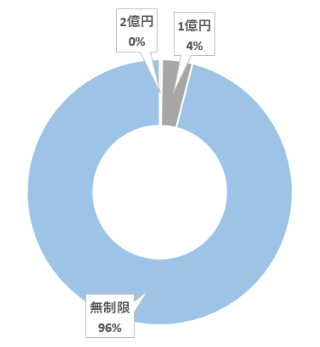

対人賠償保険の上限額の設定は?

対物賠償保険の上限額の設定は?

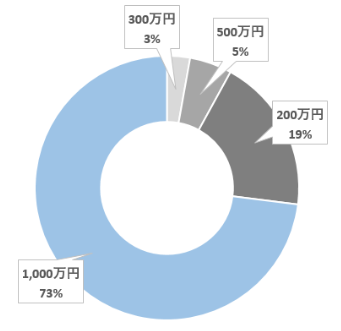

人身傷害保険の補償金額は?

搭乗者傷害保険の補償金額は?

プランを選択して一括見積もりしてみよう!

バイクに任意保険は必要??

結論からいえばバイクでも任意保険は必要です。加害者として事故を起こした時に、高額な賠償金を請求される事があります。自賠責保険での補償額は限度額が決められているので、自賠責保険だけでは賠償金を賄えないことがあります。そのためしっかり任意保険で備えておく必要があります。

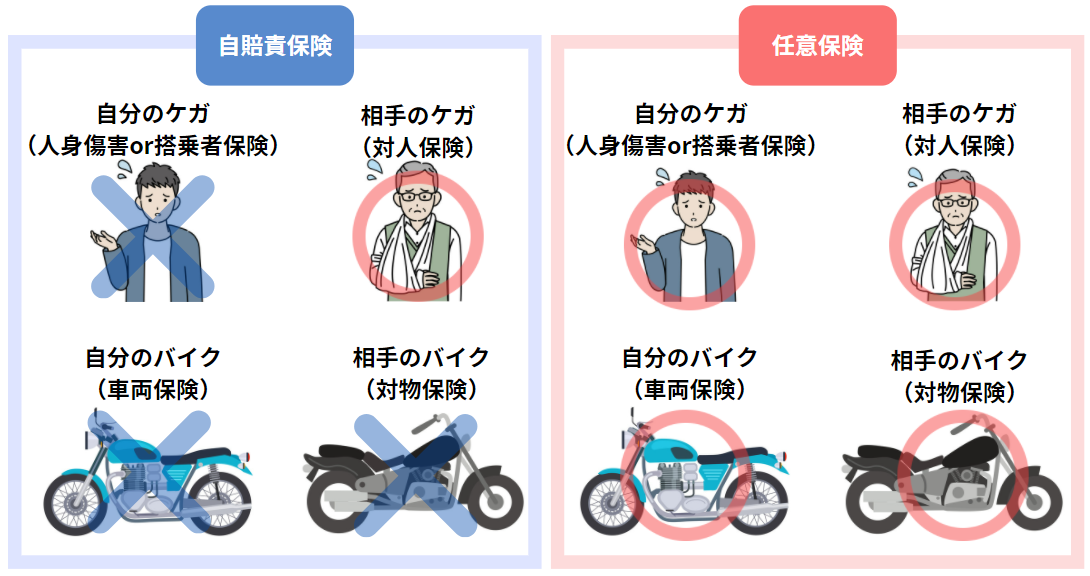

バイクの自賠責保険の補償範囲は??

バイクの自賠責保険への加入は法律で義務付けられています。自賠責保険の補償内容は以下の通りになっております。

| 損害の範囲 | 支払限度額(被害者1名あたり) | |

|---|---|---|

| 傷害による損害 | 治療関係費、文書料、休業損害、慰謝料 | 最高120万円 |

| 後遺障害による損害 | 逸失利益、慰謝料等 | 神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合 常時介護のとき:最高4,000万円 随時介護のとき:最高3,000万円 後遺障害の程度により 第1級:最高3,000万円~第14級:最高 75万円 |

| 死亡による損害 | 葬儀費、逸失利益、慰謝料(本人および遺族) | 最高3,000万円 |

| 死亡するまでの傷害による損害 | (傷害による損害の場合と同じ) | 最高120万円 |

物損事故に備えるために

自賠責保険は対人賠償のみの補償のため相手のモノを壊したことへの賠償は保険金が支払われず自腹で支払う必要があります。バイクを運転中の事故で車やバイクなどと接触し、相手の車やバイクに損害を与えてしまった場合に相手の車やバイクの損害は自賠責保険では補償されないためバイク保険で備える必要があります。また、事故によっては信号機やガードレール、電柱などにぶつかって公共設備を壊してしまうこともあります。それらも同様に相手の物に対する補償はバイク保険で備えます。

高額賠償に備えるために

自賠責保険は補償が限定されているため、自賠責保険だけでは補償が足りないことがあります。バイクを運転中に歩行者をひいてしまったような事故では相手が死亡したり重い障害を負ってしまうようなことも考えられます。そのような事故では多額の損害賠償が命じられる可能性があり、事故の相手に十分な補償をするためにもバイク保険で備えておく必要があります。

自分のケガに備えるために

バイク事故による自分のケガに備えるためにはバイク保険で備える必要があります。ケガの治療費や後遺症による逸失利益や介護料、休業損害や精神的損害への補償は自賠責保険では補償を受けられません。バイクは二輪車で不安定な乗り物であることに加え、車体に覆われておらず、転倒してしまうと大きなケガに繋がってしまうリスクが高い乗り物です。自分自身への補償もバイク保険でそなえておくことも考えましょう。

自分のことを把握しておく!

年間の走行距離、周囲の環境、家計への影響を考える

バイク保険の補償を考える場合、大切なことは自分の状況をしっかり把握しておくことです。年間走行距離や乗る頻度が高ければ高いほど、事故のリスクは高まります。また事故のリスクが高くなれば、相対的に加害者になる可能性も高くなるので、対人賠償保険や対物賠償保険などの賠償責任に備える保険が必要になります。

人身傷害保険や搭乗者傷害保険が必要な人は?

周囲の環境によって補償の必要性が高まる場合もあります。交通量が多い地域に住んでいる方であれば、事故の被害に遭う可能性も高まります。人身傷害保険や搭乗者傷害保険のような、自身を守る補償が必要になるでしょう。

また家計を支えている方の場合、自分が事故の影響で働けないと、家計への影響は大きくなります。自分の収入がなくなった時に、家計を逼迫させないために、人身傷害保険などで備えておく必要があります。

車両保険が必要な人は??

車両保険では実損額が保険金として支払われるため、保険金の上限額は時価相当額となります。そのため高額なバイクを所有している方は車両保険の必要性は高くなります。また生活にバイクが必要不可欠な方も、車両保険の必要性は高くなるかもしれません。車両保険があれば、バイクの修理費用を受け取れるので、元の生活に戻りやすくなります。

見積もりを実際に出すことも大切!

バイク保険のおすすめプランは人によって変わってきます。補償内容や付帯する特約など、自分の状況に合わせて考えてみましょう。また補償内容や特約によって保険料も変化します。どの会社の保険がよいかを選ぶためには、実際の見積もりを取って比較することが大切です。見積もりを取る際は、便利なバイク保険の一括見積もりを利用しましょう。

一括見積で効率よくバイク保険を比較!