バイク保険に加入する際、様々な補償を付けるかどうか決める必要があります。その中でも特に加入するか検討が必要なのは人身傷害保険です。似たような補償として搭乗者傷害保険もありますので、それぞれの違いを確認しながら補償が必要か考えていきましょう。

記事の要約

- 人身傷害保険とは、事故により自身や同乗者が契約中のバイク搭乗中に死傷した場合に補償を受けられる保険。

- 約款に記載の基準をもとにした損害額が補償され、治療費だけでなく後遺症による逸失利益、介護料、働けない間の休業損害、精神的損害なども対象となる。

- 損害額が確定したら示談成立前に保険金を受け取れる等のメリットがあるが、保険料が高額などのデメリットもある。

- バイクによく乗る場合や事故による収入減少・支出増加に備えられていないのであれば必要性が高い。

目次

人身傷害保険は運転者や同乗者の死傷を補償する保険

人身傷害保険とは、バイク事故により自身や同乗者が契約中のバイク搭乗中に死傷したときに補償を受けられる保険です。事故の過失割合に関わらず、約款に記載の基準をもとにした実際の損害額が保険金として支払われます。ケガの治療費だけでなく後遺症による逸失利益、介護料、働けない間の休業損害、精神的損害などが補償されます。

補償範囲

人身傷害保険には「搭乗中タイプ」と「一般タイプ」の2種類があります。補償範囲が違うため、それぞれについて確認しておきましょう。

搭乗中タイプ

契約中のバイクに搭乗中の事故のみ補償を受けられます。契約対象でないバイクに搭乗しているときに起こした事故や、歩行中の事故などは補償の対象外です。その代わり、一般タイプと比べて保険料を抑えることができます。

一般タイプ

契約中のバイク以外にも他のバイクに搭乗中の事故も補償されます。さらに記名被保険者やその家族も補償の対象となり、歩行中や自転車搭乗中の自動車事故の場合でも保険金が支払われます。

人身傷害保険のメリットは?

人身傷害保険に入るとどのようなメリットがあるのでしょうか。主なメリットを2つ紹介します。

示談成立前に支払いが受け取れる

交通事故が発生すると、相手方の保険会社と過失割合や損害額(治療費や休業損害、慰謝料など)について示談交渉が行われます。損害賠償は基本的に示談交渉がまとまった後に行われるので、示談交渉がまとまらず長期化してしまうと相手方からの賠償金の支払いも遅くなってしまいます。

しかし、人身傷害保険は過失割合に関係なく保険金が支払われるため、示談成立を待つ必要がありません。治療費や休業損害など事故によって発生した損害額が確定したら保険金を受け取ることができます。

過失割合に関わらず保険金を受け取れる

単独事故や自身の過失割合が大きい事故の場合、治療費の多くを自分で支払わなければなりません。人身傷害保険を付帯していれば過失割合に関わらず保険金が支払われるので、存分に治療を受けることができます。

人身傷害保険を使用したら等級はどうなる?

人身傷害保険のみを使用した場合、ノーカウント事故として扱われるため等級は下がりません。

注意点として、等級が下がらないのは人身傷害保険のみを使用したとき、あるいは、人身傷害保険とその他のノーカウント事故のみを使用したときです。バイク事故を起こした場合、人身傷害保険のみを使用するというケースは少ないのではないでしょうか。対人賠償や対物賠償、車両保険などと併せて使用した場合には翌年度以降の等級が下がりますのでご注意ください。

人身傷害保険の注意点は?

バイクに乗る時は身体が露出しており、自動車と違い車体に守られている訳ではないため少しの事故でも怪我につながりやすくなっています。万が一の事故に備えて人身傷害保険の付帯がおすすめです。しかし、いくつか注意点もありますので確認しておきましょう。

保険料が高額

一般的に、人身傷害保険を付けると保険料が高くなります。保険料が上がって毎月の家計を圧迫してしまい、結果的に解約することになってしまっては元も子もありません。補償内容と保険料のバランスをみて検討するようにしましょう。

補償されない場合もある

すべての事故で人身傷害保険が使える訳ではありません。酒気帯び運転や無免許運転、麻薬等で正常な運転ができないおそれのある状態での運転で事故を起こして死傷した場合は補償されません。その他にも地震・噴火またはこれらによる津波によって生じた損害なども人身傷害保険の保険金は支払われないため注意しましょう。

自動車保険の人身傷害保険はバイクには適用されない

自動車保険にも人身傷害保険がありますが、バイク搭乗中の事故は補償されません。同様に、バイク保険の人身傷害保険の一般タイプでも四輪自動車に搭乗中の事故は補償されません。ここを勘違いして付けるべきだった補償をつけずに後悔しないよう、契約中の保険の補償内容は確認しておきましょう。

一括見積もりでバイク保険料が安くなる!?

人身傷害保険は必要?

バイクでは少しの事故でもケガに繋がりやすく、重症化することもあります。相手がいる事故なら相手方から治療費などを賠償してもらえるため、人身傷害保険で備えなくてもいいと考える方もいるかもしれません。

しかし、自分にも過失がある場合や相手が無保険だった場合などは全額補償されるとは限りません。人身傷害保険は事故の過失割合に関わらず実際の損害額が支払われるため、自己負担分をカバーできるのです。

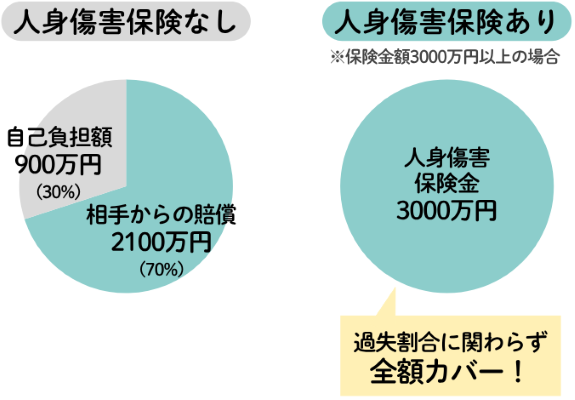

例えば、以下のような事故で後遺障害を負ったとします。

- 損害額:3000万円

- 過失割合:自分30%:相手70%

※相手からの賠償に先行して人身傷害の支払いを受ける場合の例

人身傷害保険がない場合は相手から2100万円を賠償してもらえますが、残りの900万円は補償がないため自己負担となってしまいます。一方で、人身傷害保険を契約していれば過失割合に関係なく3000万円が保険金として支払われます。

加入率は?

2025年度_自動車保険の概況 (giroj.or.jp)によると、二輪車の人身傷害保険の普及率は17.6%です。あまり加入率が高くない印象を受けますが、この数値はそもそもバイク保険に加入していない人を分母に含んでいます。バイク保険加入者のみを対象とするために、「二輪車の人身傷害付保台数÷二輪車の対人賠償付保台数」を計算すると、37.2%となり、先ほどよりも数値が上がります。

加入を検討する時には加入率だけを見るのではなく、自分に必要かどうかも含めて考えることが大切です。そこで、人身傷害保険がおすすめな人の特徴を以下に紹介しますので、参考にしてみてください。

どんな人におすすめ?

バイクに乗る機会が多い人

人身傷害保険は補償が幅広く、また多額の保険金が支払われる保険です。そのため、より大きなリスクに備えることができます。バイクに乗る機会が多ければ多いほど、その分だけ事故に遭うリスクも高まるので、必要性が高いといえるでしょう。

他の保険などで収入減少や費用負担増加に備えられていない人

人身傷害保険はケガの治療費だけでなく、バイク事故で休業を余儀なくされたときの損失額も補償してくれます。また、後遺障害を負ったり死亡してしまったりした場合には、本来得られるはずだった逸失利益が補償されます。家計の多くを支える方が働けなくなると収入が減ってしまい、生活が苦しくなる可能性があります。もし事故により収入が断たれたり減少したりすることになった時に他の保険や貯蓄で生活費をカバーできないのであれば、人身傷害保険の加入を検討してみましょう。

人身傷害保険と搭乗者傷害保険の違いは?

自分自身の死傷を補償するのは人身傷害保険だけではなく、搭乗者傷害保険でも備えることができます。比較されることも多いこの2つの保険ですが、具体的にどのような違いがあるのでしょうか。搭乗者傷害保険がどのような保険か、というところから確認してみましょう。

搭乗者傷害保険とは

搭乗者傷害保険は、バイクに搭乗している人が事故によって死亡した場合や入院・通院をした場合、人身傷害保険とは別計算で定額の保険金が支払われる保険です。保険会社によっては「人身傷害定額払特約」などといった名称の場合があります。

保険金額は死亡時に最大1000万円ほどで、ケガでの入院や通院の場合は、部位や症状、入院日数によって10万円~100万円ほど保険金として受け取れます。

保険金の支払われ方が違う

人身傷害保険と搭乗者傷害保険の大きな違いとしては、支払われる保険金です。人身傷害保険は約款の基準による「実際の損害額」が支払われ、搭乗者傷害保険では「あらかじめ決められた定額の保険金」が支払われます。

どちらも示談交渉を待つことなく保険金が支払われますが、人身傷害保険は損害額を算出する期間が必要になります。搭乗者傷害保険は損害額の計算はおこなわれず定額の保険金の支払いなので、「医師の判断による入院日数及び通院日数の合計が5日以上を経過した」のような条件を満たせば保険金を受け取ることができ、人身傷害保険より比較的早く支払いを受けられます。

| 搭乗者傷害保険 | 人身傷害保険 | |

|---|---|---|

| 保険金 | ケガの部位や程度によってあらかじめ決められた金額(定額払い) | 過失割合に関係なく実損額の支払い(実損払い) |

| 補償の範囲 | 契約車両に搭乗中の事故 | 契約車両搭乗中に加え、他のバイク搭乗中や歩行中も対象※ |

| 支払時期 | 条件を満たしたら即時 | 実損額算出後 |

※補償範囲の広い一般タイプで契約した場合に対象となります。

人身傷害保険をつけて一括見積もり!

保険料を安くするには?

人身傷害保険は補償が幅広く、また多額の保険金が支払われる保険です。そのため、人身傷害保険をつけると保険料も高くなってしまいがちです。少しでも保険料を節約するポイントを紹介します。

保険金額を低く設定する

人身傷害保険をつける場合、必要な保険金額を選ぶことができます。保険会社によって異なりますが、3000万円~無制限の間で設定することができ、金額が高くなるほど保険料も高額になる傾向にあります。

二輪車の場合、無制限を設定している人は13.3%しかおらず、約60%の人は保険金額を3000万円までに設定しているようです。

| 3000万円まで | 3000万円超 5000万円まで |

5000万円超 | 無制限 | |

|---|---|---|---|---|

| 二輪車 | 61.4% | 21.8% | 3.5% | 13.3% |

| 原動機付自転車 | 63.7% | 19.7% | 2.8% | 13.9% |

補償範囲を限定する

人身傷害保険には2種類の補償範囲があり、「搭乗中タイプ」と「一般タイプ」があります。契約中のバイクに搭乗中の事故のみ補償を受けられる「搭乗中タイプ」の方が保険料は安くなるため節約することができます。

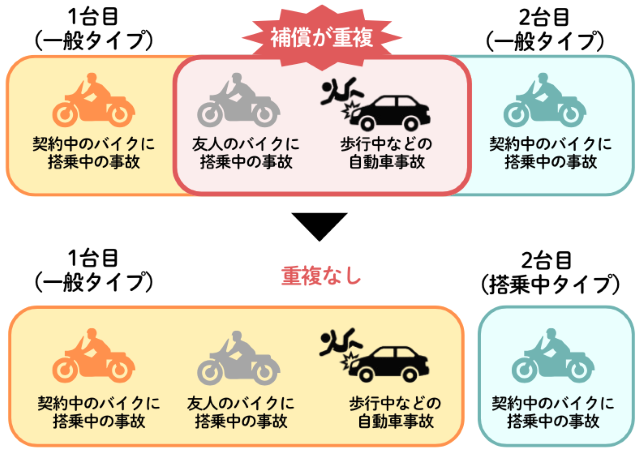

また、家族で複数台のバイクを持っている場合は補償の重複に注意しましょう。

2台以上のバイクで「一般タイプ」を契約すると歩行中の事故などの補償内容が重複してしまいます。そこで1台のみ一般タイプで契約し、2台目以降のバイクには搭乗中タイプを選びましょう。1台分の人身傷害保険で2台目以降の契約外のバイク搭乗中の事故や歩行中の事故をカバーできるので、余分な保険料を支払わずに済みます。

搭乗者傷害保険で備える

自分や同乗者のケガに備えるのなら搭乗者傷害保険でもカバーすることができます。人身傷害保険よりも補償範囲が限定されており、保険金はケガの部位や程度に応じてあらかじめ決められた額になっているため保険料が抑えられることが多いです。

ただし、搭乗者傷害保険だけでは長期間の入院費用や休業中の損失額の全てを賄うことはできません。乗る頻度がそこまで高くない、事故時の経済的リスクも高くないのであれば、保険料を考慮して搭乗者傷害保険だけで備えてもよいでしょう。

バイク保険を比べる

人身傷害保険を検討する際、保険料がいくらになるのかが気になりますよね。保険料を知るためには実際に保険会社から見積もりを取る必要がありますが、1社1社見積もりを取るのは大変です。そこで便利なのが、バイク保険の一括見積もりサービスです。一度に複数社の見積もりが取れるので入力の手間が省けます。複数のバイク保険を比べることで、安い保険会社を見つけてみましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。