バイク保険とは?

バイク保険の種類

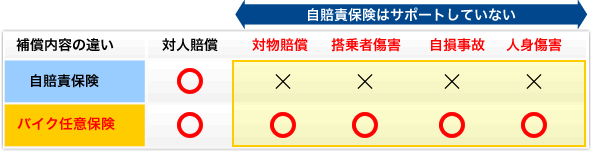

バイクに関する保険は、自賠責保険と任意保険の2種類があります。

任意保険は、自賠責保険では補償しきれない人身事故の補償金額であったり、対物事故などの万が一の事故によって負うことになる高額な賠償金の支払や、自分がケガなどの被害を負った場合の補償など、各種の役割を持つ保険が組み合わさっています。

※注:自賠責保険の対人補償の最高金額は、死亡で3,000万円、後遺障害で4,000万円、ケガによる傷害で120万円までと限定されています。

バイクの場合、加入できる保険のタイプに制限があったり特約が違っているなど、一部が自動車保険とは違う部分があります。特に盗難などの場合の補償がないなどの場合があります。 続きを見る

また、ファミリーバイク特約という自動車保険に付随する特約もあります。(125cc以下の場合のみ)

ファミリーバイク特約って??バイク保険とどっちがお得?

自賠責保険と任意保険

自賠責保険

自賠責保険は別名「強制保険」と呼ばれています。公道を走る全ての車やバイクに加入が法律上義務付けられており、もし未加入で公道を走行した場合、違反者には1年以下の拘禁刑または50万円以下の罰金、6点の違反点数が付き、30日間の免許停止となります(過去に免許停止等の行政処分を受けている場合はこの限りではありません。詳しくは違反点数表等ご確認ください)。

250cc以下のバイクは車検がないため未加入の可能性が高くなりますのでご注意ください。

補償金額の上限

自賠責保険の補償金額には、基本的に以下のような上限が決められています。

事故の内容によっては自賠責保険だけでは賄えない賠償金が発生することもあるため、上限無制限の任意保険でカバーしている方がほとんどです。

| 死亡事故 | 傷害事故 | |||

|---|---|---|---|---|

| 1.死亡事故による傷害 | 2.死亡に至るまでの 傷害による損害 |

3.傷害による損害 | 4.後遺障害による損害 | |

| 介護を要する 後遺障害 |

その他の 後遺障害 |

|||

| 3,000万円 | 120万円 | 120万円 | 4,000万円 ~3,000万円 |

3,000万円[第1級] ~75万円[第14級] |

バイク保険(任意保険)

通称バイク保険とは、バイク(二輪自動車)の為に加入する任意保険のことです。ちなみに「バイク保険」という名前は実は俗称で、自動車保険の一種です。バイク保険(任意保険)には以下の補償等が基本にあります。

対人賠償保険

対人賠償保険は、自賠責保険でまかないきれなかった保険金額の差額分を補償する保険です。万が一死亡事故等を引き起こした際には数千万から億単位の損害賠償請求などの可能性がある事から、99.1%の人が無制限を選択しています。

参考:損害保険算出機構 2025年度_自動車保険の概況 (giroj.or.jp)

対物賠償保険

対物賠償保険は、物に対する補償です。自賠責保険では対物の補償はありませんので、任意保険から全額補償される形となります。95.5%の人が無制限を選択しています。

参考:損害保険算出機構 2025年度_自動車保険の概況 (giroj.or.jp)

搭乗者傷害保険

搭乗者傷害保険は、事故などに遭った際に一定額を支払う保険です。保険金の支払が早いことが特徴で、事故に遭った際の示談交渉がまとまる前の治療費を一時的に立て替える場合などに役立ちます。

また、健康保険証や医療保険なども使えますので、自分にあった金額を選択すると良いでしょう。

人身傷害保険

人身傷害保険は、過失割合にかかわらず被保険者が死傷した場合保険金額を限度としてケガなどの被害額(人身損害額)を全額補償します。治療費だけでなく休業損害なども含めて実損額を幅広く補償されることが特徴です。

保険金の支払は過失割合によらないので、実損額が固まった後でも示談交渉が長引いているというときでも支払を受けることができます。

バイク保険の現状

自動車と比べて加入率が低い

公道を走るバイクの47.2%しか任意保険へは加入していません。自動車では任意保険への加入率は83.2%あるのに対してバイク保険への加入率は低い数値といえます(バイク保険、自動車保険のいずれも共済は含まない数値)。つまり、公道を走っているバイクの半数以上が任意保険未加入なのです。

また、バイク保険加入者は自動車に比べ圧倒的に少ないですが、事故を起こす可能性は自動車と変わりません。

| 保有台数総計 | 交通事故の第一当事者 | 交通事故の第一当事者の割合 | |

|---|---|---|---|

| 自動車 | 78,593,202 | 252,883 | 0.32% |

| バイク | 4,080,752 | 11,465 | 0.28% |

参考:損害保険算出機構 2025年度_自動車保険の概況 (giroj.or.jp)

自賠責保険は?

自賠責保険に目を向けてみても、車検のある自動車については車検時に支払うのでほぼ100%となるのに対して、車検がない250cc未満のバイクについては加入していない可能性もあるというのが現状です。保険に加入していない加害者になった際には多額の損害賠償金などを背負いこむ事になり、一生を棒に振る事になりかねません。

事故被害の現状

自動車とバイクの死者数の割合を比較してみると、バイクの事故発生割合は自動車と比べて約12.2倍となっており、大幅に自動車事故を上回ってます。つまり、自動車を運転しているときよりもバイクを運転しているときの方がはるかに危険と隣り合わせの状態にあるということです。

また重傷者数の割合に関しても圧倒的にバイクの方が多くなっており、6割近い割合となっています。ちょっとぶつかっただけでも運転者が傷つく可能性が高いので、治療費を受け取れる人身傷害を付帯した方が安心です。

| 交通事故の第一当事者 | 死者数 | 重傷者数 | 死者数の割合 | 重傷者数の割合 | |

|---|---|---|---|---|---|

| 自動車 | 252,883 | 869 | 7,371 | 0.34% | 2.91% |

| バイク | 11,465 | 476 | 6,721 | 4.15% | 58.62% |

参考:損害保険算出機構 2025年度_自動車保険の概況 (giroj.or.jp)

参考:警察庁 交通事故発生状況|警察庁Webサイト (npa.go.jp)

盗まれた際の補償がない

バイク保険では通常、車両保険に盗難に対する補償がありません。別途、バイク盗難保険に加入する必要があります。令和7年におけるバイクの盗難件数は14,552件で自動車と比べると約2倍多くなっています。

参考:警察庁 犯罪統計資料令和7年

一括見積で効率よくバイク保険を比較!