16歳を超えると、原付バイクなど二輪免許が取得できるようになります。自賠責保険はバイクを持つと同時に加入しますが、任意保険はどうなのでしょうか。未成年の方でも任意保険に加入するための方法について確認していきましょう。

目次

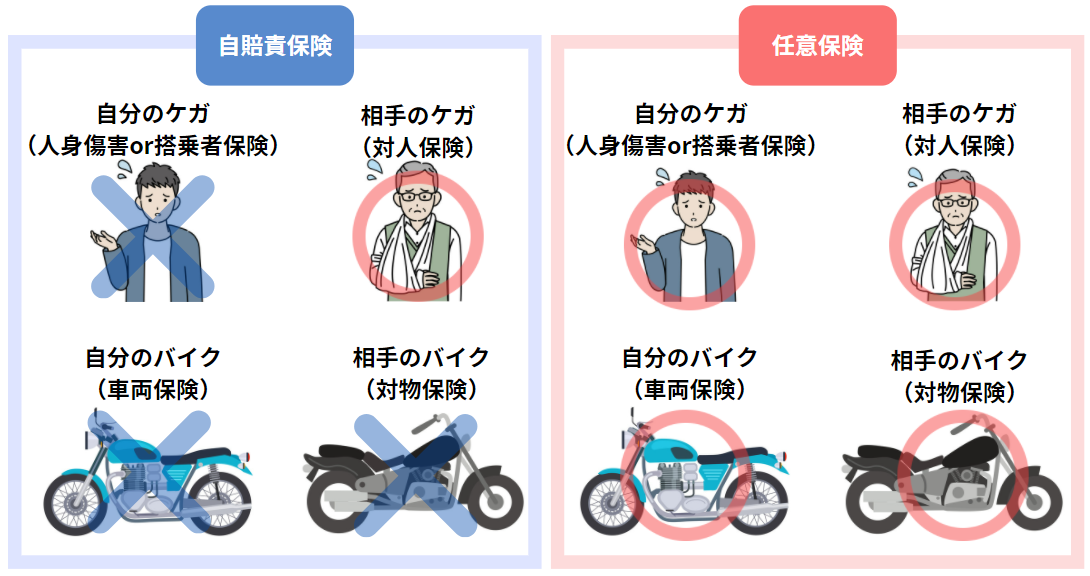

バイク保険とは

通称バイク保険とは、バイクのために加入する任意保険のことです。任意保険は、自賠責保険で補償しきれない人身事故や対物事故の賠償金の支払いや、自分がケガを負った場合の補償など、各種役割を持つ保険が組み合わさっています。

自賠責だけでは補償が十分でないため、任意保険も合わせて加入することをおすすめします。

未成年(16歳・17歳)でもバイク保険は入れる!?

契約人が18歳未満の未成年である場合、自賠責保険はバイクを持つと同時に加入しますが、未成年者単独でのバイク保険への加入は認められていません。しかし、自賠責保険だけでは万が一の事故に十分に備えることができません。それではどのような時に未成年でもバイク保険への加入が認められるのでしょうか。

未成年がバイク保険への加入を認められるのは次の3通り!

未成年がバイク保険に加入するための方法は主に3通りあります。それぞれ加入するための条件など違いがあるので、以下から確認しておきましょう。

1.親が契約者、本人は記名被保険者になる場合

自分でバイク保険に加入できない場合、親がバイク保険の契約者となり、本人は記名被保険者になる方法があります。契約者とは、契約の名義人として契約の手続きや保険料の支払いを行います。一方記名被保険者は、バイクを主に運転する人のことです。この記名被保険者が主な補償対象となります。未成年でバイク保険を契約できない場合は、この方法を考慮しておくとよいでしょう。

また契約者と記名被保険者の関係は、契約者本人、契約者の配偶者、契約者または配偶者の同居の親族などのように限られています。

2.本人が契約者となる場合

未成年者本人がバイク保険の契約者となる場合、親権者の同意が必要となります。また保険会社によってはこの方法を認めていない場合もあります。契約を結ぶ際に、本人が婚姻している、もしくは就業している場合、法定代理人が不要になることもあります。また年齢制限についても、本人の年齢が18歳以上の制限を設けていることもあるので、16歳で免許を取得した場合、本人が契約できないケースもあるので注意しましょう。

3.ファミリーバイク特約を付帯する場合

この方法はバイク保険ではなく、任意の自動車保険の特約を利用する方法です。四輪の自動車保険の特約に、原付バイクなどの125㏄以下の二輪自動車を対象とする特約が存在します。この特約では家族が運転する125㏄以下のバイクを補償対象として、対人、対物賠償事故の補償が可能です。

また自分のケガに対する補償についての特約のタイプが、自損事故タイプか人身傷害補償タイプかによって保険料と補償の内容が異なります。125㏄以下のバイクに乗っており、家族が四輪自動車の自動車保険に加入している場合はファミリーバイク特約を検討してもよいでしょう。

POINT

-

-

2022年4月以降、18歳・19歳でもバイク保険を契約できる?

2022年4月成人年齢が18歳へ引き下がることに決まりました。その場合、18歳・19歳でも問題なくバイク保険を契約することはできるのでしょうか。以下にて詳しくみ ...続きを見る

バイク保険料の相場

バイク保険の保険料は、様々な条件で変わるので、一概にこのくらいの額ということはできません。今回は参考までに、インズウェブのバイク保険の一括見積もりを利用したユーザー(2025年4月~2026年3月)から調査したデータから保険料の相場を考えてみます。インズウェブユーザーの年代別の保険料の平均は以下の通りとなっています。20代で細かく分けているのは、バイク保険の年齢条件の設定が、全年齢、21歳以上、26歳以上に分けられるためです。

20歳以下のバイク保険料はどの年代よりも高いです。保険料が高くなってしまう理由は次項で説明します。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 81,092 円/年 |

131,103 円/年 |

140,629 円/年 |

| 21歳~25歳 | 41,869 円/年 |

59,039 円/年 |

62,366 円/年 |

| 26歳~29歳 | 34,303 円/年 |

40,854 円/年 |

40,718 円/年 |

| 30代 | 33,473 円/年 |

33,236 円/年 |

33,441 円/年 |

| 40代 | 32,564 円/年 |

30,113 円/年 |

30,059 円/年 |

| 50代 | 33,269 円/年 |

29,678 円/年 |

32,361 円/年 |

| 60代 | 31,746 円/年 |

30,542 円/年 |

31,788 円/年 |

| 70歳以上 | 30,544 円/年 |

35,415 円/年 |

34,158 円/年 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 27,306 円/年 |

61,370 円/年 |

33,347 円/年 |

| 21歳~25歳 | 17,672 円/年 |

18,368 円/年 |

41,496 円/年 |

| 26歳~29歳 | 23,290 円/年 |

18,320 円/年 |

11,257 円/年 |

| 30代 | 11,656 円/年 |

19,893 円/年 |

14,680 円/年 |

| 40代 | 11,583 円/年 |

16,577 円/年 |

15,993 円/年 |

| 50代 | 12,412 円/年 |

15,891 円/年 |

15,249 円/年 |

| 60代 | 11,566 円/年 |

16,986 円/年 |

17,941 円/年 |

| 70歳以上 | 10,563 円/年 |

16,451 円/年 |

22,589 円/年 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 80,735 円/年 |

129,628 円/年 |

138,262 円/年 |

| 21歳~25歳 | 41,445 円/年 |

58,004 円/年 |

61,545 円/年 |

| 26歳~29歳 | 34,024 円/年 |

39,549 円/年 |

39,631 円/年 |

| 30代 | 32,543 円/年 |

32,539 円/年 |

32,358 円/年 |

| 40代 | 30,721 円/年 |

28,856 円/年 |

28,460 円/年 |

| 50代 | 31,259 円/年 |

27,936 円/年 |

29,619 円/年 |

| 60代 | 29,626 円/年 |

28,491 円/年 |

29,100 円/年 |

| 70歳以上 | 27,705 円/年 |

30,889 円/年 |

31,844 円/年 |

一括見積もりでバイク保険料を安くしよう!

未成年の場合、保険料が高くなるのはどうして?

未成年の場合、他の年代と比べてバイク保険の保険料は高くなる傾向にあります。どうして未成年のバイク保険料は高くなるのでしょうか。

年齢による保険料の差が存在するため

バイク保険の保険料は様々な要素から決められていますが、そのうちの1つが年齢です。全年齢のうち、10代~20代、また70歳以上は事故発生率が高い傾向にあります。そのため、年齢によって区分を分け、事故率が高い年代ほど保険料が高くなるようにバイク保険は設計されています。

またバイク保険には運転者年齢条件という特約が存在します。年齢による運転者の制限をかけるほど保険料が安くなる特約のため、未成年の場合保険料の割引を受けらず、結果保険料は高くなっています。

| 年齢条件※ | 適用される範囲 |

|---|---|

| 全年齢補償 | 運転する人の年齢に関係なく補償され、21歳未満の人の運転中の事故も補償される。 |

| 運転者年齢 21歳以上補償 |

21歳以上の人が運転中の事故を補償。21歳未満の人が運転中の事故には保険金が支払われない。 |

| 運転者年齢 26歳以上補償 |

26歳以上の人が運転中の事故を補償。26歳未満の人が運転中の事故には保険金が支払われない。 |

| 運転者年齢 30歳以上補償 |

30歳以上の人が運転中の事故を補償。30歳未満の人が運転中の事故には保険金が支払われない。 |

※年齢条件が適用されるのは記名被保険者・配偶者・(記名被保険者または配偶者の)同居親族。

等級の違い

バイクの任意保険は等級が上がるほど、保険料はそれに応じて安くなります。等級は1~20まであり、未成年が新規でバイク保険を契約する場合、等級は6等級から始まるのでその分保険料は高くなってしまいます。任意のバイク保険に加入した状態で、1年間事故を起こさずにバイク保険を使わないなどの条件を満たすと、等級は1上がります。

未成年でもバイク保険を安くする方法は??

未成年の場合、上の年代と比べて保険料は高くなってしまいます。では未成年でも保険料を抑える方法はないのでしょうか。

ファミリーバイク特約を利用する

ファミリーバイク特約を利用することで、バイク保険にかかる予定だった保険料を自動車保険の特約分の保険料で抑えることができます。注意点としては、125㏄以下の自動二輪車しか対象ではないことです。それに加えて任意のバイク保険に加入していないため、長期的に見たとき、等級が進まないので保険料が高くつく場合もあります。長期間バイクに乗る予定がない場合は、ファミリーバイク特約を選択してみてもよいでしょう。

セカンドカー割引を利用する

2台目以降のバイクを新たに契約する場合、一定の条件を満たすことで利用できる特約です。新規契約時通常6等級から始まりますが、セカンドカー割引を利用することで7等級から契約することができます。

バイク保険でセカンドカー割引が適用される条件は以下の表の通りです。

| 1台目のバイクのバイク保険の等級が11等級以上であること | |

|---|---|

| 2台目以降のバイクが今回初めてバイク保険に契約するバイクであること | |

| 以下の①、②それぞれの条件を両方満たしていること | |

| ①2台目の契約の記名被保険者が個人で以下のいずれかであること | ②2台目の契約の車両保有者が個人で以下のいずれかであること |

| ・1台目の契約の記名被保険者 | ・1台目の契約の車両保有者 |

| ・1台目の契約の記名被保険者の配偶者 | ・1台目の契約の記名被保険者 |

| ・1台目の記名被保険者またはその配偶者の同居中の親族 | ・1台目の契約の記名被保険者の配偶者 |

| ・1台目の契約の記名被保険者またはその配偶者の同居中の親族 | |

家族間の等級引継ぎを行う

家族がバイク保険に加入していたが、乗らなくなった場合などに、そのバイク保険の等級を引き継ぐことができます。高い等級を引き継ぐことで、新規でバイク保険を契約するよりも保険料を安くすることができます。注意点としては、等級を引き継げるのは【配偶者、もしくは同居中の親族】に限られています。一人暮らしの子供に等級を引き継ぐことはできないので注意しましょう。

家族が乗っていたバイクにそのまま乗る場合は単純に記名被保険者を変えるだけですが、別のバイクに乗るという場合は等級を引き継げるタイミングが限られます。別のバイクに乗る場合、家庭で利用するバイクを増やすか、バイク保険に加入中のバイクを廃車・譲渡・返却するタイミングであれば等級の引継ぎができます。

家族間で等級の引継ぎができるのは、例えば同居中の子供が新しくバイクを購入した際に、親のバイク保険の等級を引き継ぐ場合です。その場合、親が契約していたバイク保険で車両入替を行いバイク保険の対象車両を子供のバイクにします。次に契約内容を変更して、記名被保険者等を子供にします。

-

-

バイク保険の等級って引継ぎ出来るの??

バイク保険の等級制度ってどうなってるの?バイク保険の等級って自動車保険の等級と同じように引き継げるの?等級引継ぎを行うとき、何を注意したらいいの?今回はそんなバ ...続きを見る

まとめ

未成年の場合、バイク保険を契約するためには、婚姻している、就業中などのケースを除くと、親権者の名義や同意が必要となります。未成年でも任意保険の補償を受けるためには、ファミリーバイク特約などの方法も検討してみましょう。また未成年者は保険料が高くなる傾向にあります。保険料を少しでも安くするために、セカンドカー割引や家族間の等級引継ぎを検討するとよいでしょう。