バイクを購入した時に加入した任意保険、そのままになっていませんか?満期日が近付いた、ライフスタイルが変わったなどのきっかけでバイク保険の乗り換えを考えている方もいるかもしれません。そこで、バイク保険の乗り換え手順やメリット・デメリット、オススメのタイミングなどを紹介します。

記事の要約

- バイク保険は満期日に合わせて乗り換えるのが最適で、保険料の節約や補償内容の見直しができる。

- 途中解約での乗り換えは等級の進行が遅れる、解約返戻金が少なくなる等のデメリットがあるので注意が必要。

- バイク保険の乗り換え先を探す際は、バイク保険一括見積もりサービスを利用すれば簡単に保険料や補償内容が比較できる。

目次

バイク保険を乗り換えるタイミングは?

バイク保険を乗り換えるタイミングは「満期日」がおすすめです。満期日に合わせて乗り換えることでデメリットなく乗り換えができます。

そのため、満期日の2~3カ月前から検討するのがよいでしょう。あまり早すぎると正確な保険料が出なかったり、見積もりを取れなかったりすることもあります。満期日の2カ月前になると保険会社から更新のお知らせが届くため、そのタイミングで乗り換えを検討していくとスムーズに進められるでしょう。

バイク保険を乗り換えるメリット

バイクの任意保険は自由に乗り換えることができます。今までの等級も引き継いで乗り換えでき、以下のようなメリットもあります。

保険料が安くなる可能性がある

バイクショップやディーラーで購入した時に合わせて任意保険に加入した場合は、代理店型のため保険料が高くなっていることが多いです。スマホやパソコンで加入できるダイレクト型の保険はインターネット割引が用意されており、同じ補償内容でも大幅に保険料が割引になる可能性があります。安さを重視したい方や、スマホで簡単に手続きしたい方に向いています。

補償内容を見直せる

バイク保険の満期が近付いても、保険料を確認しただけでそのまま更新していませんか?バイクを運転する人の年齢が変わった、使用目的が変わった等、変化に合わせて見直すことで補償に過不足のない今の自分に合ったバイク保険を選ぶことができます。バイク保険の乗り換えは補償内容を見直すチャンスといえるでしょう。

バイク保険は比較でもっと安くなる!

バイク保険を乗り換えるデメリット

バイク保険の乗り換えにはデメリットが発生することもあります。乗り換える前にきちんと確認しておきましょう。

手続きが必要

バイク保険の乗り換えには、乗り換え先のバイク保険の見積もりを取ったり契約したりするなどの手続きが必要になります。スマホやパソコンの操作に慣れている方であれば簡単ですが、そうでない場合は対面や電話での手続きになるため面倒だと感じるかもしれません。

保険会社によって補償内容が違う

バイク保険を乗り換える際には、自分にとって必要な補償が付いているか確認する必要があります。同じような補償でも保険会社によって名称が異なっていることや、一部の特約等を用意していないことがあります。保険会社からおすすめされた契約プランをそのまま契約するのではなく、自分が必要だと思っている補償が含まれているかをよく確認することが大切です。

一部の共済からは等級を引き継げない場合がある

バイク保険の保険会社を変更しても等級は引き継ぐことはできますが、共済に加入している場合は注意が必要です。一部の共済から別のバイク保険に乗り換えた場合、等級が引き継げないことがあります。保険会社によって対応が異なりますので、現在共済のバイク保険に加入している場合は乗り換え先の保険会社に等級を引き継げるのか確認するのがよいでしょう。

バイク保険の乗り換えの手順

バイク保険の乗り換えは簡単です。初めての方も以下の手順を参考にしてみてください。

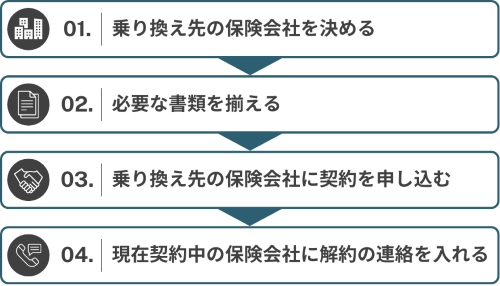

1.乗り換え先の保険会社を決める

まずは、乗り換え先の保険会社を決めましょう。家族や友人からの紹介で既に決まっている場合は悩む必要はありませんが、どんな保険会社にすればいいのか分からない…という方は各社の見積もりを比べてみてはいかがでしょうか。

同じ条件でも保険会社によってバイク保険料は異なってきますが、一社ずつ見積もりを取っていくのは大変です。バイク保険の一括見積もりサービスを利用すれば、一度に複数の保険会社からバイク保険の見積もりを取れるため簡単に比べることができます。もしかしたら、自分では候補に入れなかった保険会社の方が条件が良いという思わぬ発見があるかもしれません。

2.必要な書類を揃える

スムーズに乗り換えを進めるために、契約に必要な書類を事前に用意しておきましょう。一般的には以下の書類が必要になります。

- 加入中のバイク保険の保険証券

- 車検証

- 運転免許証

3.乗り換え先の保険会社に契約を申し込む

乗り換え先の保険会社に契約を申し込みます。他社からの乗り換えで契約することを伝え、支払期限までに忘れずに保険料を支払いましょう。

4.現在契約中の保険会社に解約の連絡を入れる

満期とともに保険会社を乗り換える場合は基本的には解約の連絡は必要ありませんが、自動継続の特約を付けている場合は解約の連絡をする必要があります。自分で申し込んだつもりがなくても初期設定として自動継続特約がついている場合があるので、保険証券やマイページなどで契約内容を確認しましょう。

バイク保険は比較でもっと安くなる!

乗り換えの注意点は?

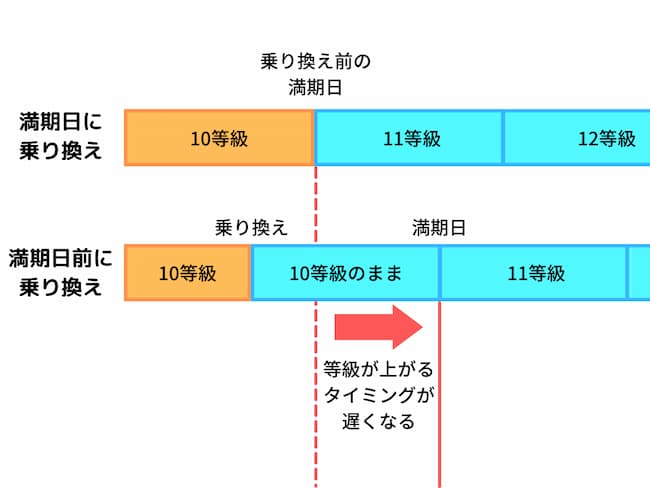

満期日に合わせて乗り換える場合は問題ありませんが、早くバイク保険を乗り換えたいからといって満期日よりも前に契約すると、今のバイク保険を途中解約することになります。途中解約で乗り換える時の注意点を解説します。

途中解約は等級の進みが遅くなる

バイク保険では無事故の場合、満期日のタイミングで等級が上がります。途中解約して乗り換えると等級が上がるタイミングが遅くなり、乗り換えてからさらに無事故で1年経たないと等級が進まなくなってしまうのです。一般的に、等級が上がるほど保険料も割引になるため高い保険料の期間が長く続くことになります。

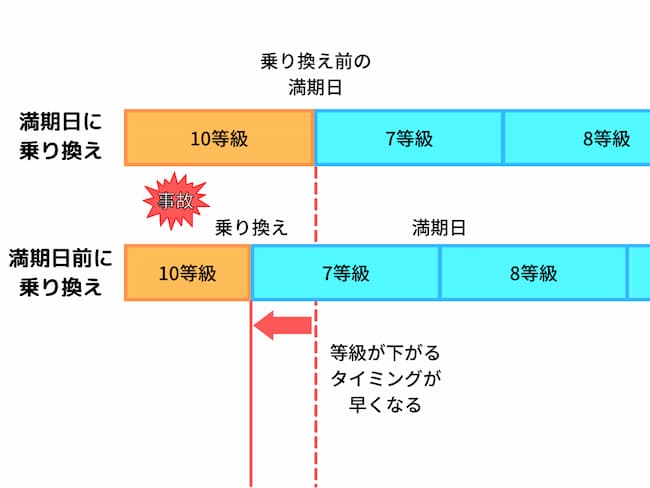

また、事故を起こして等級が下がる場合は、乗り換えのタイミングで下がった等級での契約となります。満期日に乗り換えるより等級が下がるタイミングが早くなるため注意が必要です。

途中解約は解約返戻金が月割より少ないことが多い

保険料を年払(一括払)で払っている場合、途中解約した時の解約返戻金は保険料を月割で計算した金額よりも少なくなることが多いです。保険会社によっても異なりますが、例えば半年で解約した場合に返ってくる保険料は3割ほどです。残りの半年分として保険料の半分が返金される訳ではありません。

よくある質問

バイク保険を乗り換えても等級は引き継がれる?

バイク保険を違う保険会社に乗り換えても今までの等級を引き継ぐことができます。ただし、一部の共済は等級を引き継げないことがあるため、現在共済のバイク保険に加入している場合は保険会社に確認しましょう。

いつまでに乗り換えればいい?

バイク保険を乗り換える際には満期日の2~3カ月前から検討を始め、満期日の前日までには契約手続きを終わらせるようにしましょう。

満期日を過ぎてしまうと等級がリセットされることがあります。満期日を過ぎて7日以内であれば等級を引き継いで乗り換えられる会社が多いですが、次の契約が始まるまでは無保険となってしまいます。満期日に合わせて乗り換えできるように手続きを進めていきましょう。

バイク保険のロードサービスはどこも同じ?

保険会社によって提供しているロードサービスの内容や無料範囲が異なります。ロードサービスの内容としてはレッカーサービスをはじめ、ガス欠やオイル漏れなどの車両トラブル対応サービス、事故に遭った際の帰宅費用や宿泊費用のサポートなど様々です。頻繁にバイクに乗る方や、バイクでロングツーリングをする方はロードサービスの内容をよく確認しておきたいですね。

-

-

ロードサービスを知ってバイク保険選びの参考にしよう

バイク保険の選び方を調べると毎回のように目にするロードサービス、でも実際どんな内容があってどんな状況で使えるのかを知らない人も多いのではないでしょうか。自分の保 ...続きを見る

まとめ

バイク保険を乗り換えると補償内容の見直しができ、保険料が安くなる可能性があります。見積もりを比べたり自分で手続きを進めたりする必要があるため、時間に余裕を持って進めていきましょう。満期日より前に解約すると等級が進むのが遅くなる等のデメリットもあるため、満期日に合わせて変更手続きを進めることがおすすめです。

また、どのバイク保険がいいか分からない…という場合はバイク保険の一括見積もりサービスを利用してみましょう。バイク保険の保険料は補償内容や特約、バイクや運転者によっても変わってきます。一度の情報の入力で複数の保険会社の見積もりを取ることができるので、一括見積もりで各社の保険料やサービスを比べてみませんか。