少しでも安いバイク保険に入りたいけど、どこが安いのかわからない…保険料を安くするためにはどうすればいい?

こうした悩みを抱えている方も多くいるのではないかと思います。今回は安いバイク保険の探し方、保険料を少しでも安くするための方法について解説していきます。

目次

ユーザーに聞いた安いバイク保険ランキング!

当サイトの「バイク保険一括見積もりサービス」を利用した方を対象に、見積もりを取った中で最も保険料が安かった保険会社はどこかアンケートを取りました。その結果は以下の通りです。

第1位🥇:三井ダイレクト損保

第2位🥈:チューリッヒ保険

第3位🥉:アクサ損害保険

調査概要

対象:2023年9月~2024年8月にインズウェブのバイク保険一括見積もりサービスを利用した方

調査方法:Webアンケートをメールで送付

回答者数:410名

ランキングについて:「インズウェブやその他のバイク保険見積もりサービスを利用した際に、最も保険料が安かったのはどこの保険会社でしたか?」という設問に対する回答を集計。

バイク保険は条件によって安い会社が変わる!

上でランキングを紹介しましたが、バイク保険の保険料は、契約する際の条件次第で、安い保険会社が変わります。そのため、別の人が安かった保険会社であっても、自分にとってお得な保険会社とは限りません。自分の条件に合った安い保険会社を探す必要があります。

以下にて、条件によって保険会社ごとで保険料が変わる理由を解説しています。

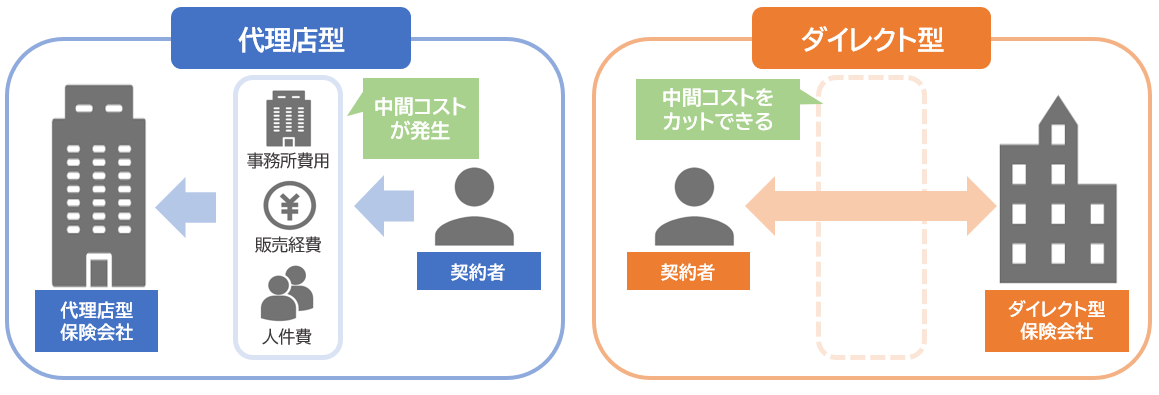

保険会社の販売方法の違い

バイク保険を販売する保険会社は大きく代理店型とダイレクト型(ネット型)の2つに分けられます。ダイレクト型はバイク保険の販売・契約を行う際に、代理店が介在しないため、その分の手数料やコストを削減できます。そのため、代理店型よりもダイレクト型の方が保険料が安い傾向にあります。

バイク保険を販売する保険会社は大きく代理店型とダイレクト型(ネット型)の2つに分けられます。ダイレクト型はバイク保険の販売・契約を行う際に、代理店が介在しないため、その分の手数料やコストを削減できます。そのため、代理店型よりもダイレクト型の方が保険料が安い傾向にあります。

入力最短3分で保険料を一括見積もり!

リスク細分型保険

現在のバイク保険はリスク細分型保険が一般的となっています。リスク細分型保険とは、契約者のリスクを細分化して、事故を起こすリスクに応じて保険料を算出するものです。運転される方の運転歴、年齢、使用目的、走行距離などをリスクに応じて細分化し、そのリスクに基づいて保険料を算出します。

リスク細分型保険はかつて、保険料の安さの理由として使われることが多くありましたが、事故率の高い区分に属したドライバーは、保険料が高くなる可能性があるということも認識しておく必要があります。また、保険会社によって「リスク要因の設定方法」や「リスクの評価方法」が異なるため保険料に違いが出てきます。

安い保険会社を知るためには、実際に見積もりを取る!

上記のように、保険料は保険会社ごとに異なり、また、契約する条件が異なるのでどこの保険会社が一番安いかも人によって異なります。そのため、安い保険会社を探すためには実際に保険会社から見積もりを取って、比較することが重要です。一社一社見積もりを取るのは時間がかかるので、見積もりを取る際は、便利なバイク保険の一括見積もりを利用するのがおすすめです。

上記のように、保険料は保険会社ごとに異なり、また、契約する条件が異なるのでどこの保険会社が一番安いかも人によって異なります。そのため、安い保険会社を探すためには実際に保険会社から見積もりを取って、比較することが重要です。一社一社見積もりを取るのは時間がかかるので、見積もりを取る際は、便利なバイク保険の一括見積もりを利用するのがおすすめです。

入力最短3分で保険料を一括見積もり!

バイク保険料の相場は?

保険料は人によって異なるとはいえ、目安として相場を知っておきたいという気持ちはあると思います。損害保険料率算出機構「2025年度_自動車保険の概況」に掲載のデータから計算すると、2024年度の二輪車の保険料平均は28,703円、原動機付自転車の保険料平均は19,218円です。

| 車種 | 平均 | 契約台数 | 保険料合計 |

|---|---|---|---|

| 二輪車 | 28,703円 | 2,141,619台 | 61,471,092千円 |

| 原動機付自転車 | 19,218円 | 974,602台 | 18,730,348千円 |

ただし、このデータはすべての契約の平均です。そのため、特に10代や20代の人などはこの金額よりもかなり高い保険料となることが考えられます。

参考として、インズウェブのバイク保険の一括見積もりを利用したユーザー(2025年4月~2026年3月)から調査した保険料の相場も紹介します。インズウェブユーザーの年代別の保険料の平均は以下の通りとなっています。

20代で細かく分けているのは、バイク保険の年齢条件の設定が、全年齢、21歳以上、26歳以上に分けられるためです。また、こちらのデータも等級や使用目的などが異なる人が混在しているのであくまでも参考程度にしてください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 81,092 円/年 |

131,103 円/年 |

140,629 円/年 |

| 21歳~25歳 | 41,869 円/年 |

59,039 円/年 |

62,366 円/年 |

| 26歳~29歳 | 34,303 円/年 |

40,854 円/年 |

40,718 円/年 |

| 30代 | 33,473 円/年 |

33,236 円/年 |

33,441 円/年 |

| 40代 | 32,564 円/年 |

30,113 円/年 |

30,059 円/年 |

| 50代 | 33,269 円/年 |

29,678 円/年 |

32,361 円/年 |

| 60代 | 31,746 円/年 |

30,542 円/年 |

31,788 円/年 |

| 70歳以上 | 30,544 円/年 |

35,415 円/年 |

34,158 円/年 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 27,306 円/年 |

61,370 円/年 |

33,347 円/年 |

| 21歳~25歳 | 17,672 円/年 |

18,368 円/年 |

41,496 円/年 |

| 26歳~29歳 | 23,290 円/年 |

18,320 円/年 |

11,257 円/年 |

| 30代 | 11,656 円/年 |

19,893 円/年 |

14,680 円/年 |

| 40代 | 11,583 円/年 |

16,577 円/年 |

15,993 円/年 |

| 50代 | 12,412 円/年 |

15,891 円/年 |

15,249 円/年 |

| 60代 | 11,566 円/年 |

16,986 円/年 |

17,941 円/年 |

| 70歳以上 | 10,563 円/年 |

16,451 円/年 |

22,589 円/年 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 80,735 円/年 |

129,628 円/年 |

138,262 円/年 |

| 21歳~25歳 | 41,445 円/年 |

58,004 円/年 |

61,545 円/年 |

| 26歳~29歳 | 34,024 円/年 |

39,549 円/年 |

39,631 円/年 |

| 30代 | 32,543 円/年 |

32,539 円/年 |

32,358 円/年 |

| 40代 | 30,721 円/年 |

28,856 円/年 |

28,460 円/年 |

| 50代 | 31,259 円/年 |

27,936 円/年 |

29,619 円/年 |

| 60代 | 29,626 円/年 |

28,491 円/年 |

29,100 円/年 |

| 70歳以上 | 27,705 円/年 |

30,889 円/年 |

31,844 円/年 |

最短3分であなたの保険料の比較ができる!

バイク保険料を安くする方法は?

安い保険会社を探すためには、見積もりを取ることが大切ですが、バイク保険料を抑える方法はまだあります。以下では保険料を抑えるための方法について解説していきます。

ダイレクト型で契約する

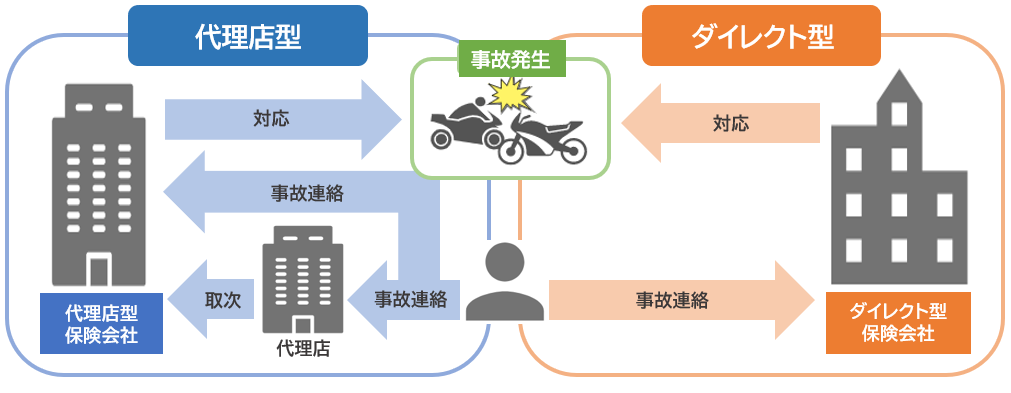

初めの方で紹介しましたが、ダイレクト型は中間コストを削減できるので保険料が安い傾向にあります。また、保険料は安いですが、サービスの質が劣るわけではありません。

事故対応やロードサービスなどのサービスは代理店ではなく、保険会社が行うため、間に代理店が入っているかどうかは関係ありません。もしそういったサービスの質を確認したい場合は、各種口コミサイトを参考にしてみるとよいでしょう。

事故対応でチェックするポイント

●24時間365日受付可能か

●示談交渉対応について

●弁護士費用特約について

交通事故はいつ起きるかわかりません。事故を起してしまったその時にフォローをお願いできるように24時間365日受付している保険会社を選びましょう。

バイクで事故を起した時に被害者であっても自分に過失がある場合があります。保険会社によって対応の違いはありますが、事故直後の困惑している状況の中でも初期対応の指示フォローがあると安心です。相手との示談交渉は専門的な知識が必要になるため示談交渉サービスの満足度が高い保険会社を選ぶとよいでしょう。

自分に全く過失が無い場合は、自分が契約する保険会社は示談交渉ができないため自分で相手と示談交渉を行わなければいけません。しかし、慣れない示談の交渉を行うのはなかなか難しいため示談交渉を弁護士に依頼できる弁護士費用特約があるか、契約するときに付ける必要があるかということも考えておきましょう。

割引制度を利用する

ダイレクト型バイク保険であれば、インターネットで新規・継続契約の締結を行った場合、インターネット割引が適用されます。他にも複数台のバイクを契約する場合、同じ保険会社で契約すれば複数台割引を受けることもできます。保険会社を選ぶ際、こういった割引制度を考慮してみてもよいでしょう。

年齢条件を確認する

バイク保険は補償の対象となる運転者の年齢を制限することで保険料を安くすることができます(運転者年齢条件)。制限できる年齢は21歳以上補償、26歳以上補償などです。保険会社によっては30歳以上補償などの条件もあります。

例えば、20歳の時にバイク保険を契約して、その後も契約内容を見直さずに更新し続けていたら年齢条件が全年齢補償となっている可能性があります。家族の中でバイクを運転する最も若い人の年齢に合わせて21歳以上補償や26歳以上補償などの条件に変更することで保険料を安くすることができます。

入力最短3分で保険料を一括見積もり!

原付ならファミリーバイク特約を検討する

原付バイクの場合、自動車保険の特約で加入できるファミリーバイク特約で補償を受けるという手もあります。自分が車を持っていなくても同居する家族が車を持っていれば、その車の自動車保険でファミリーバイク特約を付ければ補償対象となります。

ファミリーバイク特約では、自動車保険の記名被保険者(車を主に運転する人)と配偶者、同居の親族、別居の未婚の子が原付バイクを運転中の事故でケガをした場合や事故の相手方に対する法律上の損害賠償責任が生じた場合に保険金が支払われます。相手への補償については自動車保険の主契約と同じです。また、原付バイクであれば借りたバイクでも補償を受けられます。

必要な補償や特約を取捨選択しよう

安さだけを意識するのではなく、必要な補償や特約が付けられているかどうかはしっかり確認しましょう。万が一の際に必要な補償がないと、保険料で節約した分以上の出費となってしまいます。以下では特に検討すべき項目について解説していきます。

人身傷害保険・搭乗者傷害保険は必要?

家計を支えており、万が一事故で入院などの際、家計の収入への影響が大きい人は特に必要です。人身傷害保険や搭乗者傷害保険で備えていれば、万が一の場合でも収入への影響を減らすことができます。

搭乗者傷害保険

搭乗者傷害保険は、事故などに遭って死傷した際にケガの程度に応じて一定額を支払う保険です。保険金の支払が早いことが特徴で、事故に遭った際の示談交渉がまとまる前の治療費を一時的に立て替える場合などに役立ちます。

また、健康保険証や医療保険なども使えますので、自分にあった金額を選択すると良いでしょう。

人身傷害保険

人身傷害保険は、過失割合にかかわらず被保険者が死傷した場合保険金額を限度としてケガなどの被害額(人身損害額)を全額補償します。治療費だけでなく休業損害なども含めて実損額を幅広く補償されることが特徴です。

保険金の支払は過失割合によらないので、実損額が固まった後でも示談交渉が長引いているというときでも支払を受けることができます。

車両保険は必要?

車両保険の必要性が高いのは、バイクの金額が高い、バイクのローンがまだまだ残っている、バイクが生活必需品、などのような場合です。バイクの修理費が高額になる、もしくはバイクが故障した際でもなるべく早くバイクを復旧させたい場合は、車両保険を付けましょう。

逆に、安い中古のバイクを購入した場合や何年も同じバイクに乗っている場合は車両保険を外すことを検討しましょう。車両保険の保険金額(保険金が支払われる上限額)はバイクの時価額をもとに決められるので、車両保険を使っても十分な保険金が支払われない可能性があります。

どんな特約が必要?

バイク任意保険にはいろいろな特約があり、組み合わせ次第で「いざ」という時のカバー範囲を広げることができます。特約の内容や取扱い状況、各保険料は保険会社によって異なります。

代表的な特約

| 対物超過修理費用特約 | 対物超過修理費用特約とは、対物賠償保険で補償する事故で相手の車の修理費用が時価額を超えた場合に、その差額に対して自分側の過失割合を乗じた額を支払う特約。 |

|---|---|

| 自損事故保険 | 自損事故保険とは契約中のバイクを運転中の自損事故(電柱衝突や転落事故など)で、運転者や同乗者が傷害や死傷をした場合に保険金を受け取れる保険。 |

| 無保険車傷害保険 | 保険に入っていない車等との事故によって、バイク搭乗中の人が死亡したり後遺障害を被ったにも関わらず、相手方から充分な損害賠償金が得られない場合に、相手が負担すべき損害賠償責任の不足を保険金額を限度に補償してくれる特約。 |

| 車両保険 | 契約しているバイクの損害に備えるための保険。ほかの自動車やバイク、原付自転車との衝突・接触事故などが起きて契約のバイクに損害が発生した場合に補償を受けられる。 |

| 車両積載動産特約 | 盗難や事故などでバイクに損害が生じた際、積載されている動産(衣類、カメラなどの日常品を含む)に被害が及んだ場合に利用できる特約。 |

| 弁護士費用特約 | 記名被保険者や家族の方が自動車・バイクに関する被害事故などで相手方に損害賠償請求をするため弁護士に委任したり相談したりした場合の費用について補償する特約。もらい事故では自分側の保険会社は示談交渉を行うことができず、その際に、示談交渉を弁護士に委任する場合等に役に立つ。 |

| 他車運転特約 | 他人から借りたバイクで対人事故・対物事故を起こした場合に、借り主(自分)の保険を優先的に利用して賠償にあてることができる特約。 |

| ファミリーバイク特約 | 125CC以下の原動機付自転車もしくは50CC以下で、3輪以上の自動車で被保険者が運転中に事故を起こした場合、その事故により発生した損害賠償や怪我に対して保険金を支払う特約。対人対物の補償は契約中の自動車任意保険に準拠する。契約によっては人身傷害や自損事故の補償も付けられる。 |

ロードサービスが充実している保険会社を選ぼう

自動車保険でもほとんどの保険会社で自動付帯されているロードサービスはバイク保険にもあります。バイクでドライブ中の様々なトラブルの助けになるロードサービスの内容はバイク保険を選ぶときのポイントになります。ロードサービスは保険会社のサービスなのでサービス内容が充実している保険会社と契約したいですよね。

バイクで利用できるロードサービスは大きく分けて五種類です。

●レッカーサービス

●車両トラブル対応サービス

●修理後費用サービス

●宿泊・帰宅・ペット関連サービス

●相談サービス

ロードサービスを利用しても次年度の保険料に影響しません。保険金を請求しなくてもロードサービスを利用することは可能なのでロードサービスの内容も保険会社選びの参考にしましょう。

ただし、原付バイクで自動車保険のファミリーバイク特約で契約している場合、基本的にロードサービスは使うことができませんので注意しましょう。

-

-

ロードサービスを知ってバイク保険選びの参考にしよう

バイク保険の選び方を調べると毎回のように目にするロードサービス、でも実際どんな内容があってどんな状況で使えるのかを知らない人も多いのではないでしょうか。自分の保 ...続きを見る

まとめ

保険料が安い保険会社は、条件によって変わるので、自分の条件に合わせて比較を行う必要があります。また保険料を抑えるために、ダイレクト型への乗り換えや補償内容の見直しを行いましょう。安さを求めながらも、必要な補償をしっかり付けることも大切です。自分に合った保険会社を探す際は、便利なバイク保険の一括見積もりを利用しましょう。

一括見積で効率よくバイク保険を比較!

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。