自動車の保険ではメジャーな車両保険ですが、バイク保険では車両保険が用意されていない保険会社もあるなど、必ずしもメジャーな存在とは言えません。バイク保険の車両保険はどのような補償内容なのか、またバイク保険でも車両保険は必要なのか紹介します。

記事の要約

- バイク保険の車両保険とは、契約するバイクが事故などで損害が発生した場合に補償を受けられる保険のこと。

- 補償範囲が保険会社によって異なり、また、自動車保険にはある盗難補償が含まれていないことが多い。

- バイクをローンで購入してまだ返し終えていない場合や修理・再購入に十分な貯蓄がない場合などでは車両保険の必要性が高い。

目次

バイク保険の車両保険とは

バイク保険の車両保険とは、契約しているバイクの損害に備えるための保険です。ほかの自動車やバイク、原付自転車との衝突・接触事故が起きて契約のバイクに損害が発生した場合に補償を受けられます。

補償範囲は?

補償される範囲は保険会社によって異なり、ほかの自動車やバイクとの衝突のみを補償対象としている保険会社もあれば、それ以外にも単独事故や自然災害(地震・噴火・津波を除く)も補償対象とする保険会社もあります。当然ながら補償する範囲が広くなるほど保険料も高くなるので、車両保険を検討する場合は保険料のみではなく補償内容も確認するようにしましょう。

盗難に対する補償はない

バイクの車両保険は自動車の車両保険と違って盗難に対する補償がないことが多いです。バイクは自動車と比べて盗難率が高いので自動車のように車両保険の中に盗難に対する補償も組み込むのは難しいのです。盗難に対する補償が欲しい場合は別途、バイク盗難保険に加入する必要があります。

「バイク盗難保険」とは?

-

-

バイクの盗難対策

バイク保険を安くする方法 バイク保険一括見積もり バイクの盗難対策 事前の対策 バイクの盗難対策はU字ロックやアームロックなどが一般的に知られていますが、そうし ...続きを見る

車両保険の加入率は?

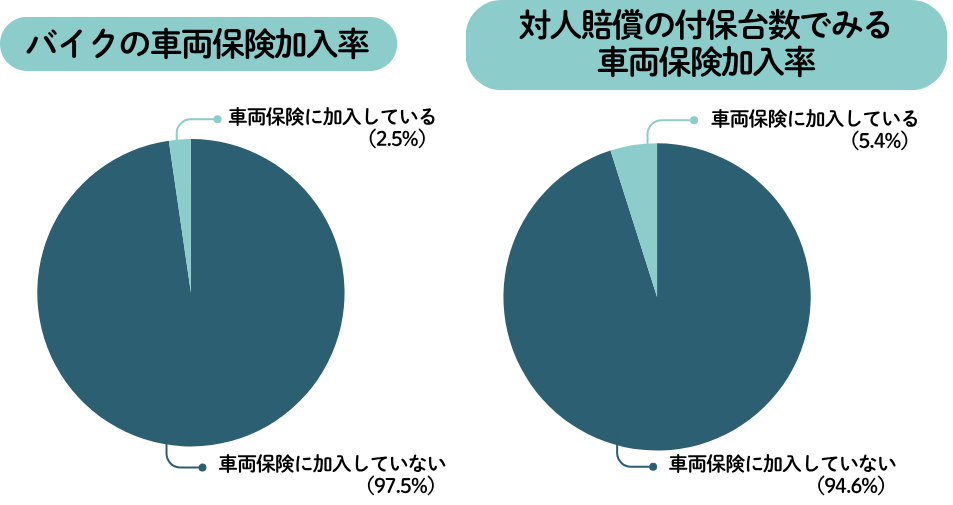

損害保険料率算出機構「2025年度_自動車保険の概況 (giroj.or.jp)」よると、2025年3月末時点で二輪車の車両保険の付保台数は104,729台、保有車両数が4,080,752台なので日本に登録のあるバイクの2.5%が車両保険に加入していることになります。

ただし、バイクについては任意保険自体の加入率が4割程度と低いので任意保険加入者のうちの車両保険を付帯している人の割合であればわずかではありますが高くなります。同じく損害保険料率算出機構「2025年度_自動車保険の概況 (giroj.or.jp)」によると、二輪車の対人賠償の付保台数は1,926,663台なので、それに対する車両保険の加入率は5.4%です。

バイクの車両保険で補償を受けられるケース(例)

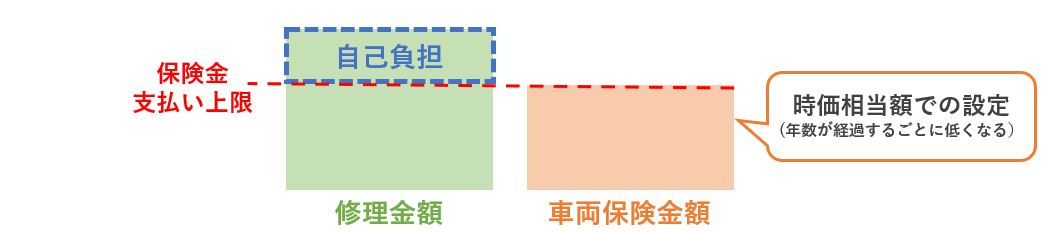

車両保険の補償額の上限である車両保険金額はバイクの時価相当額で設定します。盗難補償付バイク保険は、補償される事故が車(バイク)同士の事故に限定されているなど商品によって限定されている場合があるので、どこまで補償されるかを確認して加入しましょう。

- バイクが接触事故で全損となった場合、保険金額と同額の保険金を受け取れる

- バイクが転倒などで半損となった場合、保険金を受け取れる(支払われる保険金は契約内容による)

- バイクが盗難された場合、保険金額と同額の保険金を受け取れる

車両保険の必要性が高い人とは?

免許を取得したばかり

バイク免許を取得したばかりの時は、当然のことながら運転に不慣れなために事故をおこす確率も高くなります。また、車体の大きさや重さにも慣れておらず転倒するリスクもあります。買ったばかりのバイクで転倒や事故を起こして修理代金が高額になった場合、ケガに加えて経済的負担も大きくなってしまうため車両保険を付けておいた方が安心です。

ローン残高が残っている

多額のバイクローン残高が残っている場合は車両保険に加入したほうがよいでしょう。仮にバイクが全損し再購入が必要になった場合に、車両保険に加入していた場合は元のバイクのローンの返済費用に充てることができますが、車両保険に加入していなかった場合は、元のバイクのローンの返済に加えて新しいバイクの購入費用も支払う必要が生じます。新しいバイクを買わない場合でもローンが免除になるわけではなく、むしろ一括で返済を求められることもあります。

貯蓄が十分にない

バイクが破損して高額な修理費用がかかったり、全損して再購入する必要が生じたときに、それを支払うだけの貯蓄の余裕がないのであれば車両保険は必要だといえるでしょう。自分がどれだけ事故に気を付けていても、駐車場で当て逃げされてしまったり自然災害の被害にあったりとバイクの修理が必要となる可能性は否定できません。こうした事態に備えるためにも貯蓄が十分にないのであれば車両保険の必要性は高いといえるでしょう。

バイクを日常的に使っている

バイクを通勤や通学、毎週末の趣味など日常的に使う場合や代替となる交通手段がない場合などでは、保険金を使用して早く修理や再購入をした方がよいでしょう。つまりバイクを日常的に使うのであれば車両保険の必要性が高まると言えます。

一括見積で効率よくバイク保険を比較!

車両保険の必要性が低い人とは?

購入してから年数が経っている場合

車両保険の補償額の上限である車両保険金額はバイクの時価相当額で設定します。そのため、購入してから年数が経っていたり中古バイクを購入したりして十分な保険金額を設定できない場合は、もし事故を起こして修理や再購入が必要となっても十分な保険金を受け取れない可能性も高くなるので、車両保険の必要性は低いといえるでしょう。

貯蓄が十分にある場合

事故などでバイクの修理や再購入が必要となっても貯蓄が十分にあってそこから賄えるという場合には車両保険の必要性は低いでしょう。保険というのは基本的に期待値で考えるとマイナスとなります。それでも加入するのは個人では負いきれないリスクを多数の人に分散して支えあうためです。バイクの修理費や再購入費用を個人で問題なく支払えるのであれば車両保険に加入する必要性は低いでしょう。

一括見積で効率よくバイク保険を比較!

車両保険が無駄と言われることがある理由

加入率がとても低いバイク保険の車両保険ですが、バイクに車両保険をつけるのは無駄だと言われることもあります。どのような理由からそういわれているのか紹介します。

1.保険料が高くなる

車両保険の有無で保険料があまり変わらないのであれば「無駄」だとはそれほど言われないでしょうが、車両保険をつけると保険料が大きく上がってしまいます。車両への補償を追加する分、保険料が高くなるということに注意しましょう。

2.修理費用全額が補償されない場合もある

車両保険で補償される上限額は契約時や更新時に決める車両保険金額です。修理費用が車両保険金額を上回っていても車両保険金額までしか補償されません。そうであれば車両保険金額を高くすればよいと思うかもしれませんが、車両保険金額はバイクの時価相当額をもとに保険会社が提示する範囲で設定するものなので自由に決められるわけではありません。また、時価相当額での設定なので、購入してから年数が経過するごとに設定できる車両保険金額も低くなっていきます。

3.少額の修理費用では自腹の方が得の場合もある

車両保険を使うと事故の内容によって翌年度の等級が3等級あるいは1等級ダウンします。対車との事故や単独事故では基本的に3等級ダウン、盗難やイタズラ、自然災害、飛び石などでは1等級ダウンです。等級が下がると保険料が上がってしまいます。そのため、バイクの修理費用が数万円の場合などでは、翌年からの保険料の値上がりを考えると車両保険を使わない方が得ということも起こりえます。

4.家計に与えるダメージが比較的小さい

対人賠償や対物賠償は数千万円や1億円超の賠償の可能性もありますが、車両保険はバイクが全損しても多くの場合は数十万円の損害で、家計が再起不能となることは少ないのではないでしょうか。そのため、これくらいの損失であれば耐えられる程度にお金を持った人であれば車両保険は無駄だと言われることがあります。

車両保険の保険料を安くする方法

免責金額を大きくする

バイク保険に車両保険をつける場合、免責金額の設定を行います。免責金額とは車両保険を使うときに自己負担する金額のことです。例えば、免責金額が5万円でバイクの修理費が30万円の場合、5万円自己負担して残りの25万円が車両保険の保険金として支払われます。

バイク保険に車両保険をつける場合、免責金額の設定を行います。免責金額とは車両保険を使うときに自己負担する金額のことです。例えば、免責金額が5万円でバイクの修理費が30万円の場合、5万円自己負担して残りの25万円が車両保険の保険金として支払われます。

免責金額を大きくすれば保険会社の支払は減るので保険料も安くなります。事故時に5万円や10万円ほどであれば負担しても問題ないのであれば免責金額を大きくすることを検討してみましょう。

一括見積もりサービスを利用する

車両保険のみではなくバイク保険全体をターゲットとした方法ですが、一括見積もりサービスを利用して見積もり結果を比較し、保険料が安い保険会社と契約するという手も考えられます。もちろん、保険料が安いだけが良い保険会社の条件ではありませんが、同じ補償内容あるいは許容できる範囲の補償内容の違いであっても保険料が大きく違うこともあります。特に、代理店型とネット型のバイク保険を比較すると代理店手数料などの問題でネット型の方が保険料が安いことが多いです。

まとめ

車両保険は契約のバイクに事故等で損害が発生したときに補償を受けられる保険です。自動車の車両保険と違って車両保険が補償として用意されていない保険会社もあります。また、保険会社によって補償範囲が異なるのでどのような場合に補償を受けられるのかは事前に確認するようにしましょう。

バイク保険の車両保険加入率はかなり低くなっていますが、自分に必要かどうかは車両保険でいくらまで補償を受けることができるか、保険料はどれくらいか、自分の貯蓄で修理費用や再購入費用を賄えないかといったことをもとに判断するようにしましょう。