車やバイクに乗る場合は自賠責保険だけでなく任意保険にも入るべきだとは広く伝えられています。しかし、原付バイクの任意保険加入率は実態としてかなり低くなっています。原付バイクでも任意保険は入った方がいいのでしょうか?また、加入する場合に保険料の相場はどれくらいなのでしょうか?

記事の要約

- 原付バイクの任意保険料の全体平均は19,218円(損害保険料率算出機構より)。

- 実際の保険料は運転者の年齢や等級、補償内容などで変わる。

- 自賠責保険は上限付きの対人賠償のみで事故時に補償が不十分な場合が多く、任意保険にも加入すべき。

- 家族で車を持っていれば、自動車保険のファミリーバイク特約で補償を受けることも可能。

目次

原付バイクの任意保険の相場は?

原付バイクの任意保険に加入する場合、どれくらいの保険料が必要となるのでしょうか?損害保険料率算出機構のデータと当サイト利用者のデータから紹介します。

損害保険料率算出機構「2025年度_自動車保険の概況」に掲載のデータから計算すると、2024年度の原動機付自転車の保険料平均は19,218円です。二輪車の平均は28,703円なので排気量の大きなバイクよりも保険料は安くなっています。

| 車種 | 平均保険料 | 契約台数 | 保険料合計 |

|---|---|---|---|

| 二輪車 | 28,703円 | 2,141,619台 | 61,471,092千円 |

| 原動機付自転車 | 19,218円 | 974,602台 | 18,730,348千円 |

なお、このデータは年齢や等級など関係なく、2024年度の契約を平均したものです。そのため、特に10代や20代の人や新規で契約する場合などはこの金額よりもかなり高い保険料となることが考えられます。

そこで参考として、インズウェブのバイク保険の一括見積もりを利用したユーザー(2025年4月~2026年3月)から調査したバイク保険を新規契約する場合と20等級で契約した場合の保険料相場も紹介します。インズウェブユーザーの年代別・排気量別の保険料の平均となっています。20代で細かく分けているのは、バイク保険の年齢条件の設定が、全年齢、21歳以上、26歳以上に分けられるためです。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 81,092 円/年 |

131,103 円/年 |

140,629 円/年 |

| 21歳~25歳 | 41,869 円/年 |

59,039 円/年 |

62,366 円/年 |

| 26歳~29歳 | 34,303 円/年 |

40,854 円/年 |

40,718 円/年 |

| 30代 | 33,473 円/年 |

33,236 円/年 |

33,441 円/年 |

| 40代 | 32,564 円/年 |

30,113 円/年 |

30,059 円/年 |

| 50代 | 33,269 円/年 |

29,678 円/年 |

32,361 円/年 |

| 60代 | 31,746 円/年 |

30,542 円/年 |

31,788 円/年 |

| 70歳以上 | 30,544 円/年 |

35,415 円/年 |

34,158 円/年 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 27,306 円/年 |

61,370 円/年 |

33,347 円/年 |

| 21歳~25歳 | 17,672 円/年 |

18,368 円/年 |

41,496 円/年 |

| 26歳~29歳 | 23,290 円/年 |

18,320 円/年 |

11,257 円/年 |

| 30代 | 11,656 円/年 |

19,893 円/年 |

14,680 円/年 |

| 40代 | 11,583 円/年 |

16,577 円/年 |

15,993 円/年 |

| 50代 | 12,412 円/年 |

15,891 円/年 |

15,249 円/年 |

| 60代 | 11,566 円/年 |

16,986 円/年 |

17,941 円/年 |

| 70歳以上 | 10,563 円/年 |

16,451 円/年 |

22,589 円/年 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 80,735 円/年 |

129,628 円/年 |

138,262 円/年 |

| 21歳~25歳 | 41,445 円/年 |

58,004 円/年 |

61,545 円/年 |

| 26歳~29歳 | 34,024 円/年 |

39,549 円/年 |

39,631 円/年 |

| 30代 | 32,543 円/年 |

32,539 円/年 |

32,358 円/年 |

| 40代 | 30,721 円/年 |

28,856 円/年 |

28,460 円/年 |

| 50代 | 31,259 円/年 |

27,936 円/年 |

29,619 円/年 |

| 60代 | 29,626 円/年 |

28,491 円/年 |

29,100 円/年 |

| 70歳以上 | 27,705 円/年 |

30,889 円/年 |

31,844 円/年 |

一括見積でバイク保険を安くしよう!

どこの保険会社が安い?

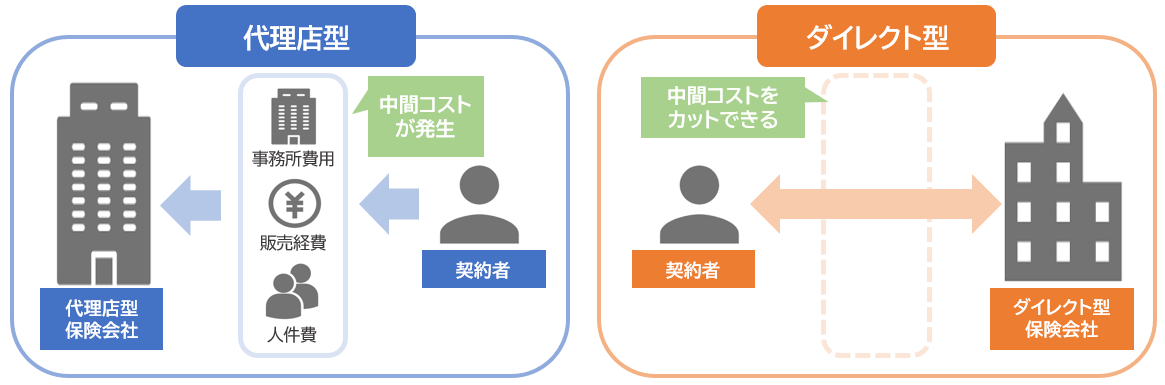

当サイト利用者に最も保険料が安い保険会社はどこだったかアンケートをした結果としては、ネット型(ダイレクト型)の保険会社が上位に並びました。

-

-

バイク保険ランキング

保険料の安さ バイク保険を安くする方法 バイク保険一括見積もり 保険料の安さランキング 第1位🥇:三井ダイレクト損保 第2位🥈:チューリッヒ保険 第3位🥉:アク ...続きを見る

代理店型よりもネット型の方が安くなる一因として、代理店手数料などの中間コストを削減できることが挙げられます。

しかし、ネット型の中で具体的にどこの保険会社が安いかは契約内容などによっても変わります。絶対的に「この保険会社が一番安い」ということはないので、自分の契約内容で安い保険会社を探すには各社の見積もりを取ることが大切です。

一括見積もりで安いバイク保険を探そう!

そもそも原付でも任意保険は必要?自賠責保険との違いは?

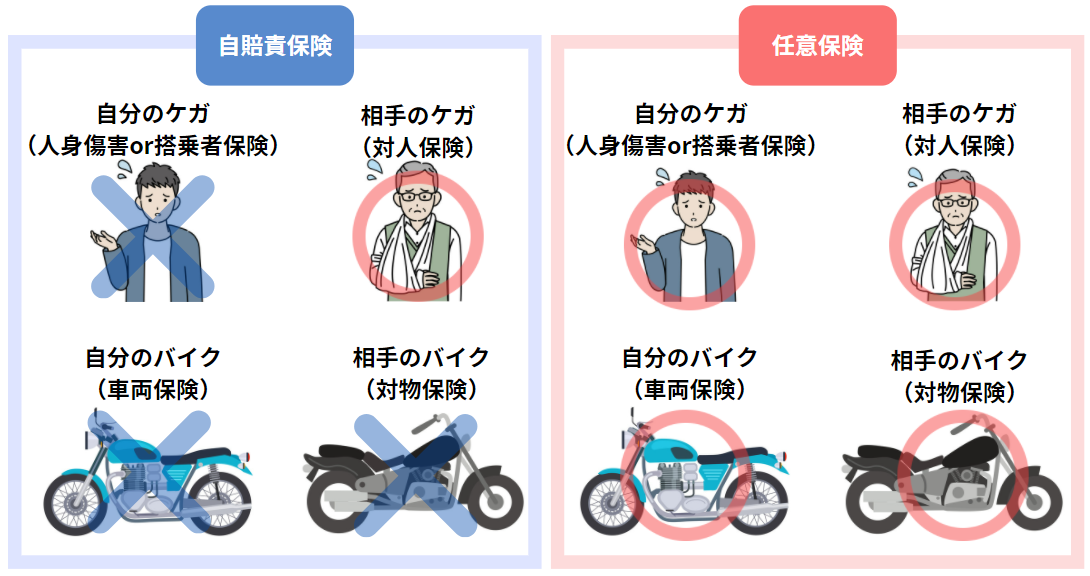

原付で事故を起こした際に補償を受けられる保険は自賠責保険と任意保険の2種類があります。原付を運転する場合には必ず加入する自賠責保険に追加して任意保険にも加入する必要性が高いです。まずはそれぞれについてどのような違いがあるのか整理します。

自賠責保険

自賠責保険は公道を走る全ての車やバイクに加入が法律上義務付けられており、別名「強制保険」と呼ばれています。もし加入しないで公道を走行した場合、自動車損害賠償保障法違反となり、1年以下の拘禁刑、または50万円以下の罰金が科せられます。また、6点の違反点数が付き、過去に違反がなくても30日間の免許停止処分となります。過去3年の累積点数や前歴によってはさらに重い処分となることもあります。

自賠責保険の補償内容は以下の通りです。事故相手の死傷に対する補償のみで、相手や自身の「物」に対する補償や自身の死傷に対する補償はありません。

| 損害の範囲 | 支払限度額(被害者1名あたり) | |

|---|---|---|

| 傷害による損害 | 治療関係費、文書料、休業損害、慰謝料 | 最高120万円 |

| 後遺障害による損害 | 逸失利益、慰謝料等 | 神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合 常時介護のとき:最高4,000万円 随時介護のとき:最高3,000万円 後遺障害の程度により 第1級:最高3,000万円~第14級:最高 75万円 |

| 死亡による損害 | 葬儀費、逸失利益、慰謝料(本人および遺族) | 最高3,000万円 |

| 死亡するまでの傷害による損害 | (傷害による損害の場合と同じ) | 最高120万円 |

任意保険

任意保険とは、文字通り任意で加入する保険で、強制加入である自賠責保険の上乗せの補償を受けられます。任意保険は任意加入なので、加入していなくても自賠責保険のような罰則はありません。事故で死傷させてしまった相手への賠償(自賠責保険で不足する部分)、事故で相手の物を損傷させてしまったときの賠償、事故による自分のケガへの補償、事故による自分のバイクへの補償などが受けられます。自賠責保険の補償は一律ですが、任意保険では自分で補償の範囲をある程度自由に設定することができます。

| 補償の対象 | 人 | 物 |

|---|---|---|

| 他人への賠償 | ・対人賠償責任保険 ※自賠責保険では足りない不足分 |

・対物賠償責任保険 |

| ご自身の補償 (同乗者) |

・人身傷害保険 ・搭乗者傷害保険 |

・車両保険 |

特約やロードサービスも付けることが可能

任意保険には、自賠責保険にはない特約やサービスをつけられます。特約の内容は保険会社によって異なりますが例えば、裁判時の弁護士費用を補償する弁護士費用特約や他車運転特約といった他人から借りたバイクに対しても自身のバイクの保険を適用できるようにする特約があります。 続きを見る

役に立つバイク保険特約

自賠責保険だけでは足りない?任意保険が必要な理由

自賠責保険は契約者のためというよりは被害者救済のための保険です。そのため、最低限の補償しか含まれておらず、実際に事故を起こしてしまったときに自賠責保険の範囲だけでは済まないことが多くあります。

補償されるのは対人賠償のみ

上の図の通り、自賠責保険で補償の対象となるのは対人賠償のみです。原付に乗っていて民家や店舗などに突っ込んでしまったり他の車やバイクにぶつかったりしてしまった場合に発生する対物賠償は補償対象外となっています。仮に店舗に突っ込んでしまって営業できなくなれば、営業できない間の逸失利益に対して多額の賠償を求められる可能性もあります。

また、自賠責保険では自分側の損傷に対する補償も一切ありません。原付で事故を起こした場合、自分もケガをする可能性がありますが、自賠責保険からは補償を受けられないのです。このように、自賠責保険だけでは事故を起こしてしまったときに十分な補償を受けられない可能性があるのです。

対人賠償の補償額にも上限がある

対人賠償であれば自賠責保険でも補償を受けられます。ただし、自賠責保険で補償されるのは死亡事故の場合で最高で3000万円、後遺障害でも最高で4000万円です。事故相手が死亡したり重い後遺障害を負ったりした場合では1億円を超える賠償を命じられることもあり、この金額では不足します。自賠責保険で足りない金額は任意保険に入っていなければ自分で負担しなければなりません。

原付ならば大きな事故を起こさない、ということはありません。原付よりもスピードの出づらい自転車でも歩行者との事故で1億円近い賠償責任を負った事例もあるのです(神戸地方裁判所平成25年7月4日判決、自転車保険義務化が進むきっかけとなった事故)。事故相手の打ちどころが悪く、重い後遺障害を負った場合には高額な損害賠償が必要となることが考えられるので、十分な補償を受けられる任意保険の加入が必要となります。

一括見積で効率よくバイク保険を比較!

ファミリーバイク特約という手もある

原付バイクの場合、自動車保険の特約で加入できるファミリーバイク特約で補償を受けるという手もあります。自分が車を持っていなくても同居する家族が車を持っていれば、その車の自動車保険でファミリーバイク特約を付ければ補償対象となります。

ファミリーバイク特約では、自動車保険の記名被保険者(車を主に運転する人)と配偶者、同居の親族、別居の未婚の子が原付バイクを運転中の事故でケガをした場合や事故の相手方に対する法律上の損害賠償責任が生じた場合に保険金が支払われます。相手への補償については自動車保険の主契約と同じです。また、原付バイクであれば借りたバイクでも補償を受けられます。

| 種別 | ファミリーバイク特約 | バイク任意保険 | |

|---|---|---|---|

| 加入 | 任意(自動車保険の特約) | 任意 | |

| 補償 内容 | 対人 | 契約中の自動車任意保険に準拠 | 契約による(多くは無制限) |

| 対物 | 契約中の自動車任意保険に準拠 | 契約による(多くは無制限) | |

| 搭乗者傷害 | なし | 契約による | |

| 人身傷害 | 契約による | 契約による | |

| 排気量区分 | 125cc以下 | なし | |

| 対象車 | 制限なし | 契約による | |

| 年齢制限 | なし | 契約による | |

| 等級 | なし | あり | |

ファミリーバイク特約のメリット・デメリット

メリット

保険を利用しても等級に影響がない

ファミリーバイク特約には等級がありません。そのため、事故で保険を使っても翌年の保険料には影響を与えません。通常のバイク任意保険の場合は保険を使うと翌年の等級が下がって保険料が高くなるので、この点は大きなメリットといえるでしょう。

年齢による制限を受けない

主契約の自動車保険で年齢条件を30歳以上補償などとしていた場合でもファミリーバイク特約はその影響を受けず、10代や20代が運転した場合でも補償を受けることができます。また、若い人が運転する場合でも保険料が変わらないので、任意保険だと保険料が高くなりがちな10代や20代前半にも負担感が少ないです。

原付バイクであれば何台でも対象

バイク任意保険は1台1契約なので複数台の原付バイクを持っていたらその数だけ契約する必要がありますが、ファミリーバイク特約は対象となる家族が運転する原付バイクであれば台数の制限なく補償対象となります。友人などから借りた原付バイクでも補償を受けられます。

デメリット

自分のケガへの補償が薄い

自分のケガについては気を付ける必要があります。ファミリーバイク特約には自損傷害型と人身傷害型の2つのタイプがありますが、自損傷害型の場合は自損事故か無保険車との事故のときのみに保険金が支払われます。相手のある事故の場合、補償が十分でない可能性があります。

ロードサービスの対象外

ファミリーバイク特約の場合、任意保険にあるようなロードサービスを受けられない可能性が高いです。少し遠出した先で故障してしまったというような場合、ロードサービスがあればレッカーサービスや宿泊費のサポートなどがありますが、ファミリーバイク特約ではJAFやその他民間のロードサービスを提供する会社を利用する必要があります。

無事故でも保険料が安くならない

メリットとして事故を起こしても等級に影響しないということを書きましたが、その裏返しとして事故を起こさなかったとしても保険料は変わりません。等級が進むことによる割引がないので、長い間契約するのであれば任意保険の保険料のほうが安くなる可能性があります。

-

-

ファミリーバイク特約って??バイク保険とどっちがお得?

バイク保険への加入を検討する際、ファミリーバイク特約という単語を耳にすることもあるかもしれません。このファミリーバイク特約とは何なのか、またバイク保険とはどんな ...続きを見る

任意保険はコンビニでも加入できる?

結論からいうと、 原付バイクはコンビニで任意保険に加入することはできません。コンビニで加入できるのは、自賠責保険だけです。 また、自賠責保険であっても「総排気量125cc以下の原付バイクまたは総排気量125cc超250cc以下のバイク」限定なので、250cc超のバイクについてはコンビニで自賠責保険に加入することはできません。

コンビニを利用すれば、即日に自賠責保険証明書(自動車損害賠償責任保険証明書)とステッカー(保険標章)を受け取ることができます。また、地域によっては郵便局でも自賠責保険の加入が可能です。詳細は、以下の記事をご覧ください。

-

-

バイクの自賠責保険はコンビニで加入できる??

バイクの自賠責保険はコンビニでも加入できることをご存知でしょうか?近くのコンビニで手続きを行うだけで、バイクの自賠責保険に加入することが可能です!今回はコンビニ ...続きを見る

任意保険を新規で加入したり見直しをしたりする際などは、一回で複数の保険会社を比較するために、一括見積もりサイトを利用すると便利です。見積もりの条件を一度入力するだけで複数の保険会社の見積もりを取ることができます。個別に見積もりを取るのと比べて手間を省けますのでぜひ利用してみましょう。

まとめ

原付バイクであっても自賠責保険だけでなく任意保険に加入することをおすすめします。原付ならば大きな事故を起こさないということはありません。事故を起こしてしまったときに自賠責保険だけだと対人賠償の補償額が足りなかったり、対物賠償を全額自分で払わなければならなかったりする可能性があります。被害者のためだけでなく自分のためにも任意保険に加入しましょう。

任意保険に加入する場合、一括見積もりサービスを利用して保険会社を比較するのが便利です。任意保険の保険料は契約する保険会社によって異なります。一括見積もりサービスは一度に複数社の見積もりを取れるので、どこの保険会社が安いのか簡単にわかります。加入した方がいいのは分かるけど保険料が気になるという方もそうでない方もぜひ利用してみてください。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。