時代とともに変化する保険

みなさんはこれまで、いろいろな保険会社の保険料を比較した経験はありますか?保険料はどの保険会社でも同じだと思っていませんか?

1998年以前は、すべての保険会社が保険商品に対して自動車保険料率算定会が出す料率を適用するよう法律で義務づけられていたために、どこの保険会社で契約しても、バイクに乗る条件や運転者の条件が同じなら保険料も横並びの状態でした。そのため他社と保険料を比較する必要はありませんでした。

しかし、1998年の保険の自由化が実施されたことによって保険会社が独自に保険料を設定できるようになったことで同じ条件でも保険会社によって保険料に差が生じるようになりました。

保険の自由化によりダイレクト系損害保険が登場

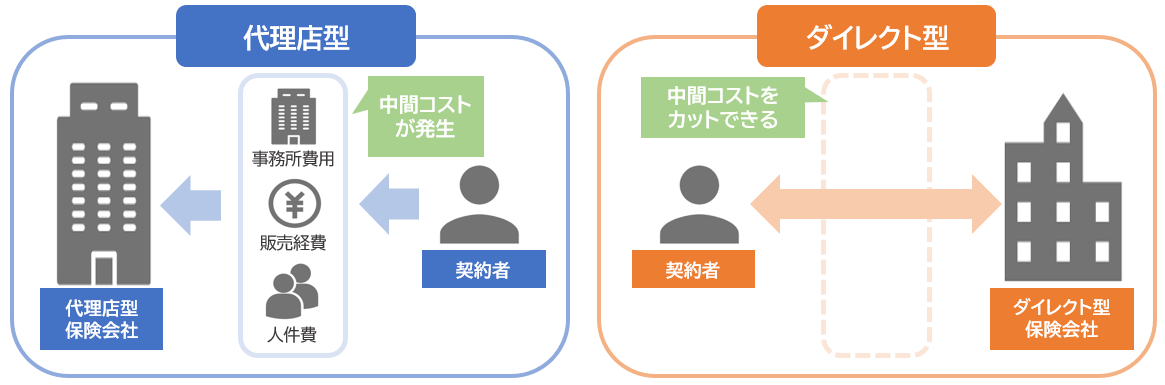

主に通販(インターネットや電話、郵送)によりバイク保険の販売・契約をする「ダイレクト系保険会社」は代理店等にかかる中間コストを削減できるため、代理店系保険会社(主に代理店等の対面によりバイク保険の販売・契約を行う)に比べて保険料が安くなっています。

「リスク細分型保険」とは?

保険の自由化により、「リスク細分型保険」も登場しました。リスク細分型保険とはドライバーの過去の事故データ、所有する車両の種類などをリスクに応じて区分し、それに基づいて保険料が決定される保険です。リスク要因としては、年齢/性別/運転歴/使用目的/使用状況(年間走行距離など)/車種/安全装備/所有台数/地域 の9つの要因があります。

リスク細分型保険だからといって全ての場合で保険料が安くなるわけではありません。事故率の高い区分に属したドライバーは、保険料がこれまで以上に高くなる可能性があるということも認識しておく必要があります。また、保険会社によって「リスク要因の設定方法」や「リスクの評価方法」が異なるため保険料に違いが出てきます。

保険料を安くする方法は?

安い保険会社を探すためには、見積もりを取ることが大切ですが、保険料を抑える方法はまだあります。以下では保険料を抑えるための方法について解説していきます。

ダイレクト型で契約する

ダイレクト型で契約することで、保険料を安く抑えることができます。ダイレクト型は安いですが、サービスの質が劣るわけではありません。事故対応やロードサービスなどのサービスは代理店ではなく、保険会社が行うため、間に代理店が入っているかどうかは関係ありません。もしそういったサービスの質を確認したい場合は、各種口コミサイトを参考にしてみるとよいでしょう。

割引制度を利用する

ダイレクト型バイク保険であれば、インターネットで新規・継続契約の締結を行った場合、インターネット割引が適用されます。他にも複数台のバイクを契約する場合、同じ保険会社で契約すれば複数台割引を受けることもできます。保険会社を選ぶ際、こういった割引制度を考慮してみてもよいでしょう。

補償内容を見直す

保険料は補償内容によって変わります。必要ない補償内容がないか確認し、それを外すことで保険料を安くすることができます。リスク細分型保険であれば、年齢条件や使用目的の見直しを行うことで保険料を安くできることもあります。必要のない範囲まで補償範囲に入れているのであれば、そこを外すとよいでしょう。

車両保険は要見直し!

車両保険は基本的にバイクの時価額をもとにして保険金額が決まります。高額なバイクであれば車両保険の必要性が高まります。しかし使用している年月が長いバイクで価値が下がってきているような場合は、車両保険を外す検討も必要です。

複数の保険会社から見積もりを

補償対象の年齢条件を少し変えただけでも保険料の最も安い保険会社が変わる場合もあります。バイク保険を比較した経験が無い方はもちろん、過去にバイク保険を比較した経験がある方も再度、保険料を比較してみてはいかがでしょうか。

一括見積で効率よくバイク保険を比較!