バイクに乗って、季節を感じながら疾走するのはとても楽しいこと。ただ、どんなに気をつけていてもバイクで転倒事故を起こしてしまう可能性はあります。転倒による事故が起こってしまったとき、バイク保険をどのように活用できるのでしょうか。具体例を挙げて説明していきます。

目次

バイク保険って?

この記事を読んでいる方の中には、既にバイク保険の仕組みを分かっている方もいらっしゃるかもしれませんが、まずは簡単にバイク保険のしくみや種類を説明していきます。

バイク保険のしくみ

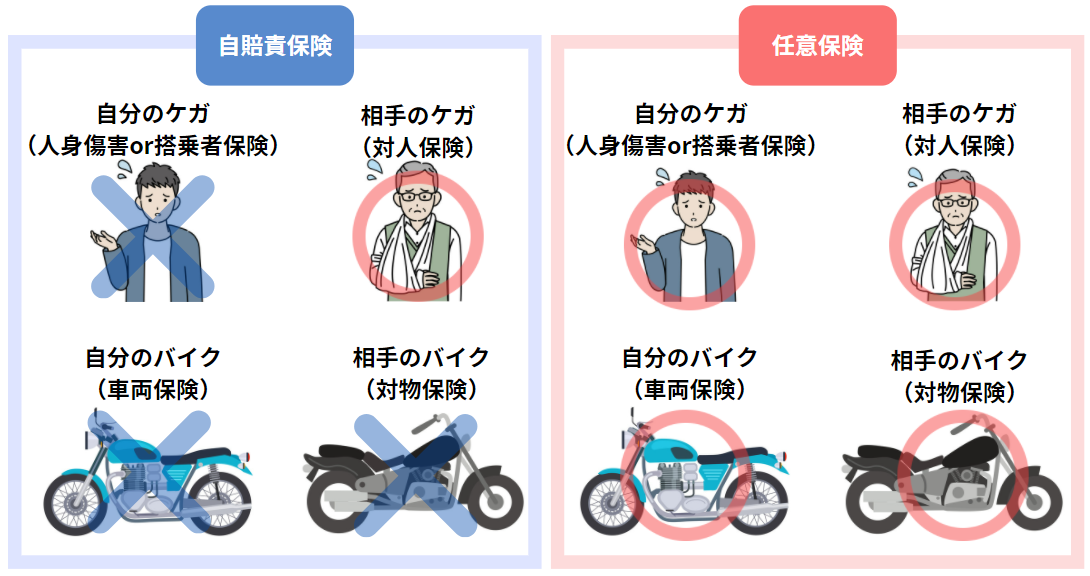

バイク保険は、まず大きく分けると「自賠責保険」と「任意保険」の2つに分かれています。そのうち「任意保険」は4つに小分けされるので、バイク保険は大きく分けると以下の5つの種類に分類されます。各項目の詳細については、後ほど説明します。

≪バイク保険の5つの種類≫

ここでまず抑えておきたいポイントは、「自賠責保険」と「任意保険」の違いです。

「自賠責保険」と「任意保険」は、保険加入が”強制”か”任意”かの違いです。「自賠責保険」は、必ず加入しなければならず、「任意保険」は名前の通り、各々の任意で加入するかを選択できます。

それではここから、バイクの転倒時において、具体的にどのような場合にどの種類の保険がおりるのかを説明していきます。

軽度な被害でも保険はおりる?

「転倒事故」といっても、みなさんが想像する通り、損害や被害の程度は様々ですよね。

乗車できないレベルのバイク破損や、身体の重症などは保険で補償されることは容易にイメージできますが、「止まっている時にバイクが倒れて車体に傷がついてしまったときの修理費は?」「転倒したときに軽度な打撲や擦り傷だけだとどうなるの?」など、気になることもあるかもしれません。

それでは、比較的軽度な被害のときの保険について説明していきます。

軽被害でも保険を使えることも

軽度な被害の場合、結論からいうと、”保険会社や契約内容によっては補償が下りることもある”ということになります。

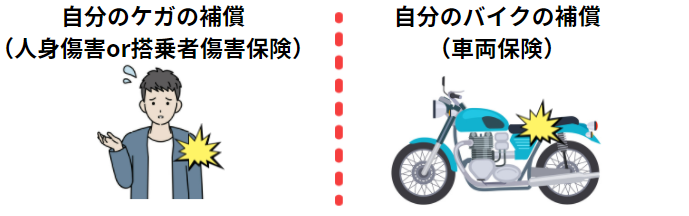

5つの項目の中にある「車両保険」は、契約しているバイクの損害をカバーする保険なので、バイクの傷などの補償はここからおります。身体の傷に関しては、5つの項目の中の「人身傷害保険」・「搭乗者傷害保険」に当てはまります。

よって、もし任意保険にそもそも加入していないのであれば、どちらのケースであっても保険金が下りる可能性はほぼゼロに近いと認識しておいてよいでしょう。どの程度の被害までを対象としているのかは、各保険会社によって異なるので、任意保険に加入している場合は確認してみてもいいかもしれません。

ただ、「保険を使う」ということは、注意すべき点もあるので、以下にて説明していきます。

注意!保険を使うと等級が下がる

保険を使うと、当然ですが医療費を賄えたりトラブルを回避できたりとメリットがたくさんありますよね。ですが、車両保険を使うと、原則として等級が下がり、翌年度からの保険料が高くなることになってしまうので注意しましょう。例外として、人身傷害保険や搭乗者傷害保険は使用しても等級は下がりません。

とはいえ、車体にできてしまった傷を放置しておくと車体の劣化を速めるので、早めに修理するようにしましょう。小さな傷であれば自分で簡単に修理できますが、少し大きな傷や深い傷は業者に修理してもらうほうが安心です。

まとめると、修理代や治療費は補償範囲の広い一般型の「車両保険」や「搭乗者保険」でカバーできることもありますが、車両保険を利用すると、更新後の保険料がアップするなど翌年度以降の家計負担まで考慮することが必要です。

車両保険の利用を検討する際は、業者に修理代金の見積りを取ったうえで保険会社に相談してみましょう。

保険が下りるケース

それでは以下より、バイクが転倒して補償がおりる場合、5つのバイク保険の種類うちどれから保険金が支払われるのかを説明していきます。バイク事故には、主に以下の4つの被害が想定されます。

1.相手をケガ(死亡)させてしまった

まずは、バイク事故によって相手をケガもしくは最悪死亡させてしまった場合について説明します。表のとおり、このケースでは”対人保険”から補償を受けることができます。

「自賠責保険」と「任意保険」における対人保険の違いは、補償してもらえる金額の差です。「自賠責保険」の場合は上限が決まっており、「任意保険」の場合は上限なく補償を受けることができます(保険金額が無制限の場合)。

例えば、自賠責保険では死亡の補償は3,000万円までが上限となっているため、死亡の際の賠償金が3,000万円を超えたとき、任意保険に加入していない場合はそれ以上を実費にて支払うということになります。賠償金は、死亡した人の年齢や家族構成、収入によって額は異なりますが、おおよそ4,000万~一億程度の幅が相場となります。

2.相手のバイク(または公共物)を壊してしまった

続いては、転倒事故が起き、相手のバイクや公共物が壊れてしまった場合です。この場合は、表の通り”対物保険”から支払われます。こちらも任意保険になるため、任意保険に加入していない場合は、そもそも補償を受けることはできません。

賠償金の相場は、破損の程度にもよりますが、賠償は当事者間で補填しあいます。例え自分が被害者であっても、これらの損害は過失割合によって双方で賠償することとなっています。おおよそ数十万単位の支払いケースが多くなっています。

3.自分がケガをしてしまった

続いては、転倒事故が起き、自分がケガをしてしまった場合です。この場合は、表の通り”人身傷害”もしくは”搭乗者保険”から支払われます。こちらも任意保険になるため、任意保険に加入していない場合は、そもそも補償を受けることはできません。

「人身傷害」と「搭乗者保険」の2つの違いは、簡単にいうと”実費”か”定額”かの支払い方の違いです。「人身傷害」は、過失割合に関係なく保険金が実費で補償されるため、損害が高額となるときに威力を発揮します。「搭乗者保険」は、死亡・後遺障害・ケガをしたとき、医療保険と同様に定額で補償されます。保険内容によって①入院・退院1日つき○万円の「日数払い」②部位・症状別の「一括払い」に分かれており、契約時に定めた保険金額が上限となります。

4.自分のバイクが壊れてしまった

最後は、転倒事故が起き、自分のバイクが壊れてしまった場合です。この場合は、表の通り”車両保険”から支払われます。こちらも任意保険になるため、任意保険に加入していない場合は、そもそも補償を受けることはできません。

車両保険には「一般型」と「エコノミー型」の2つのタイプがあります。

「一般型」は、カバーできる範囲が広く、「エコノミー型」は範囲が狭い分、保険料は抑えられています。「エコノミー型」の場合は、他者からのいたずらによってついた傷や、盗難、自然災害などに限られ備えられていることが多くなっています。

レンタルバイクだとどうなる?

オプション加入が可能!

バイクをレンタルする会社では、いわゆる”一日保険”のような、レンタル期間のみ適用される保険にオプション加入することができます。プランによって料金は異なりますが、大体1日で5,000円ほどで補償をつけることができるようです。

保険料を抑えて補償を手厚くしたい場合は、免責金額を調整しましょう。免責金額とは、保険事故(保険会社が保険金の支払いをする事故)が起きた際に、自己負担しなければならない金額のことです。

自賠責保険と任意保険の補償内容

上の4つのケースをまとめると、「自賠責保険」と「任意保険」は、以下のような補償の仕組みとなっています。

冒頭にて、バイク保険は「自賠責保険」と「任意保険」の2つに分かれていることを説明しました。

ここまでに書いた内容や、上記の図をみてわかる通り、「自賠責保険」では、事故時の”相手のケガ(または死亡)”しか補償することができません。かつ、支払い額には3,000万円(死亡時)という上限もあります。

要するに、「自賠責保険」は最低限の補償のみということです。最悪のケースを想定すると、任意保険にも加入しておいた方が安心であるということがわかります。

転倒においてバイク保険が使えないケースは?

上記にて、バイク保険を使用できるケースについて記述しましたが、ここからは保険が下りないケースについて記述します。

告知義務違反のとき

保険金を請求するとき、事故発生時の状況を正確に告知する「告知義務」は、保険契約時に契約者や記名被保険者に課された義務です。告知事項の申告は、「正確」であることが求められています。

例えば、保険料を抑えるため、本来の使用目的は通勤・通学であるのに、日常・レジャーで申告するなど、契約時の申告内容と異なったバイクの使い方をして事故を起こした場合、保険金が支払われないことがあります。

補償対象外のとき

これは当たり前のことなのですが、加入している保険が補償の対象でなければ当然保険はおりません。自賠責保険にしか加入していない場合は対人賠償しか支払われませんし、任意保険に加入していても、例えば車両保険に未加入であれば、車体の傷の修理費用は支払われません。

警察の事故証明がないとき

保険は、警察の事故証明がない場合には補償されません。

申請書類をもらうには近くの警察署へ行き、交通事故証明書申込用紙をもらった後にネットや銀行窓口等で申請する必要があります。しかし、バイクの転倒事故が起きると、バイクが壊れて移動手段を失ったり、ケガをしてしまうなどで、その場ですぐに警察署まで行くのは難しいかもしれません。まずは自分や加害者の身体をケアし、そのあと速やかに手続きをしましょう。

POINT

任意保険に加入しておいた方が安心

上記にて、「自賠責保険」に加えて、「任意保険」に加入する重要さも理解できたと思います。今自賠責保険のみに加入している方も、任意保険は別途加入することが可能です。また、自賠責保険と任意保険は、それぞれ加入する保険会社と異なっても問題はないため、補償内容や保険料を比較して、ベストな保険を選択しましょう。

保険の探し方

任意保険を新規で加入したり見直しをしたりする際などは、一回で複数の保険会社を比較するために、バイク保険の一括見積もりサービスを利用してみましょう。見積もりの条件を一度入力するだけで複数の保険会社の見積もりを取ることができます。1社1社個別に見積もりを取るのと比べて手間を省けますのでおすすめします。