バイクの自賠責保険は販売店やコンビニで加入できますが、任意保険はクレジットカードが必要って本当なのでしょうか?実は任意保険はクレジットカード以外の方法でも支払えるので、クレジットカードを持っていない学生の方や現金派でお金を管理したい方でも大丈夫です。しかし、支払方法によっては月払には対応していない事があるので注意が必要です。

記事の要約

- クレジットカード払い以外の保険料支払方法として、コンビニ払い、銀行振込、口座振替などがある。

- コンビニ払いや銀行振り込みは月払いに対応していないことが多く、口座振替は対応している保険会社が少ない。

- 10代や20代の保険料は事故率や等級の関係で高くなりがち。家族が自動車保険やバイク保険に加入している場合は保険料を安くできるかも。

- 保険料が高くても任意保険未加入は推奨しない。一括見積もりサービスを活用して保険料が安い会社を探そう。

目次

どんな支払い方法がある?

クレジットカード以外の方法でバイクの任意保険に入るには、コンビニエンスストア払い、銀行振込、口座振替などの方法があります。保険会社によって利用できる支払方法や申込期限は異なるため加入前に確認が必要です。

コンビニエンスストア払い

払込票をコンビニで提示し現金で支払う方法です。ネットで加入できる会社のほとんどがコンビニ払いに対応しています。多くの会社で一括払いのみとなっており、月払いができないためまとまった金額を用意する必要があります。

現金で支払いたい方や時間を気にせず支払いたい方には便利な方法です。家の近所に対応するコンビニがあるかも確認しましょう。手数料はかからないのが一般的ですが、保険料が30万円以上になる場合は利用できません。

銀行振込

保険会社の指定する銀行口座に振り込む方法です。振込手数料がかかることがあります。

バイク保険の契約者本人の口座から振込をする必要があります。そのため、もし親の名義で加入した場合には親の口座から振込をしなければなりません。多くの会社で月払いができず、銀行振込に対応していない会社もあります。

口座振替

銀行口座から保険料分が引き落とされる方法です。口座振替のために申し込みが必要ですが、一度申し込みをすれば自動的に引き落とされます。口座にお金を入れておくだけなので便利な方法ですが、対応している会社は少ないです。口座振替の場合も契約者本人の口座を使用するため、親の名義で加入した場合には親の口座で手続きをする必要もあります。

注意ポイント

特にコンビニ払いや銀行振込等は、保険の契約開始日の2週間前までに申し込みをしないとその支払い方法が利用できないなど期限が決まっている保険会社もあります。期限ギリギリではなく余裕を持った対応を心がけましょう。

10代や20代の保険料の一括払いは大変。なぜ保険料が高くなる?

バイク保険の保険料は様々な条件で変わりますが、人によってはバイク保険の保険料が5万円~10万円以上になることも。手軽にできるのはコンビニ払いですが、免許を取ったばかりの人や学生でバイト代のやりくりが必要な人は保険料を一括で払うのは大変です。では、なぜ保険料が高額になるのでしょうか?

保険料が高くなる要因として年齢や等級があります。10代~20代は事故発生率が高い傾向にあるため、特に21歳未満の場合は保険料が高くなることが多いです。

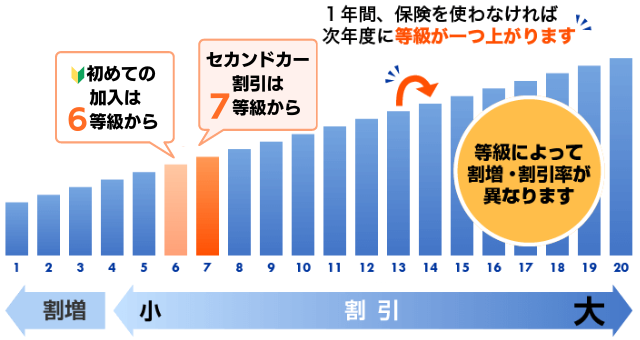

また、バイク保険には等級制度というものがあります。保険を使わず無事故で1年過ごせば等級が1上がり、等級が上がるほど保険料は安くなっていきます。若い年代や免許を取ったばかりの人は等級があまり進んでいないため、保険料が高くなってしまいがちなのです。

保険料を安くする方法は?

親や家族が自動車保険やバイク保険に入っていれば保険料を安く抑えられるかもしれません。普通に保険に入るよりお得になるので、加入前にチェックしておきましょう。

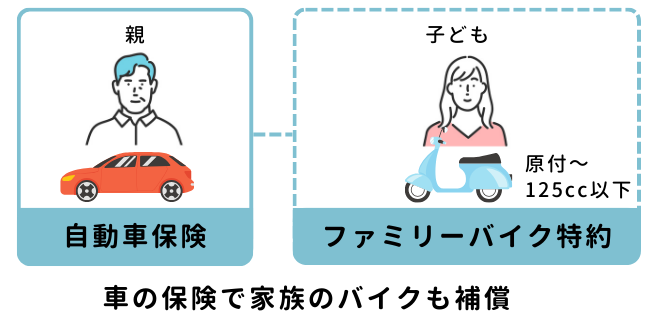

ファミリーバイク特約をつける

家族が車を持っていれば自動車保険にファミリーバイク特約をつける事で、対人・対物賠償事故の補償を受けることができます。車の保険にファミリーバイク特約をつけた方が、バイク保険に加入するより保険料が割安となる可能性があります。なお、この方法は125cc以下のバイク(原付バイク)の場合のみ利用できます。

同居している家族だけでなく、大学生で下宿している等別居していても補償対象になります。結婚して別居すると補償の対象外になるので注意しましょう。

セカンドカー割引を利用する

親や家族が既にバイク保険に入っている場合には、セカンドカー割引で保険料を安くすることができます。新しくバイク保険に加入する時は6等級から始まりますが、一定の条件を満たせば2台目以降のバイクは7等級から契約することができるのです。本来なら1年間無事故であることが必要な7等級を1年目から得られるので、お得に加入することができます。

セカンドカー割引の適用条件

- 1台目のバイクの等級が11等級以上であること

- 2台目のバイクが今回初めてバイク保険を契約するバイクであること

- 2台目の契約の記名被保険者が個人で以下のいずれかであること

1台目の契約の- 記名被保険者

- 記名被保険者の配偶者

- 記名被保険者またはその配偶者の同居の親族

- 2台目の契約の車両所有者が個人で以下のいずれかであること

1台目の契約の- 車両所有者

- 記名被保険者

- 記名被保険者の配偶者

- 記名被保険者またはその配偶者の同居の親族

家族の等級を引き継ぐ

親や家族がバイク保険に入っていれば、一定の条件を満たすことで等級を引き継ぐことができます。

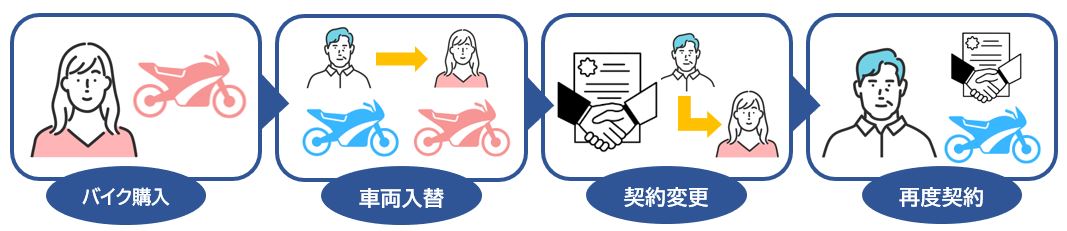

例えば父親が20等級、子どもが6等級で契約するよりも、父親の20等級を子どもに引き継いで父親は改めて6等級から保険を契約したほうが、トータルの保険料は安くなることが多いです。さらにセカンドカー割引を使えば7等級からスタートでき、より保険料を抑えられます。

なお、等級を引き継げるのは「配偶者、もしくは同居中の親族」のみとなっているため、一人暮らしをしている別居の家族には等級を引き継ぐことはできません。

子どもがバイクを買った時であれば、以下のような流れで等級を引き継ぐことができます。

1.子供がバイクを購入する

2.親の保険の契約車両を子供のバイクに車両入替する

3.親の保険の記名被保険者(主な運転者)を子供に変更する

4.親は保険に新規加入する

-

-

バイク保険の等級って引継ぎ出来るの??

バイク保険の等級制度ってどうなってるの?バイク保険の等級って自動車保険の等級と同じように引き継げるの?等級引継ぎを行うとき、何を注意したらいいの?今回はそんなバ ...続きを見る

一括払いが難しい場合には家族に相談する

一括払いが難しい場合は月払い(分割払い)にすることで、一回当たりに支払う保険料は安くなります。月払いに対応しているのは口座振替かクレジットカード払いが一般的です。クレジットカードを作れるのは18歳からですが、18歳以上でも高校生の場合は申し込みができないことがほとんどです。未成年や学生で一括払いが難しく、どうしても月払いにしたい場合には家族に建て替えてもらい月々の保険料を払っていくという方法もあります。

保険会社にもよりますが、バイク保険の支払いで使用できるのは、保険の契約者の名義になっているクレジットカード、もしくは保険の契約者と同居する親族名義のクレジットカードです。クレジットカードの利用は本人以外の利用はできず、家族といえども貸し借りは禁止されています。親や家族の協力が必要になりますので、まずは相談してみましょう。

やっぱり任意保険は高いから加入しなくてもいい?

保険が必要になるのはやはり事故が起きた時ですが、自賠責保険だけでは他人をケガさせた時や死亡させた時しか補償されません。どんなに注意して運転していても、他人が起こした事故に巻き込まれたり、バランスを崩して転倒をしたりする可能性があります。自分がケガした時の治療費はもちろん、壊してしまった相手の所持品や周りの建物は自分で弁償しなければならないのです。自分のお金で対処できない場合は親や家族が代わりに支払うことになるので、保険料は高くても任意保険に入った方がよいでしょう。

免許を取って日が浅い場合は特に保険料が高く感じると思いますが、一年間無事故でいれば等級が上がり保険料の割引率も増えていくので継続していく事が大切です。また、バイクの任意保険は保険会社によっても保険料が変わってきます。同じ補償内容でもA社よりB社の方が安いということもあるのです。保険料の負担を少しでも軽くするためにバイク保険の一括見積もりを利用してみませんか?