高校卒業後にバイクで通勤・通学をする、友人とツーリングに出かけるなど、18歳・19歳でバイクを運転している、し始める人もいると思います。バイクに乗るのであればバイク保険(任意保険)に加入しておきたいところですが、10代のバイク保険料は高くなっています。保険料の相場や安くする方法について紹介します。

記事の要約

- 新規契約の6等級の場合、18歳・19歳のバイク保険料は125cc以下で年間8万円ほど、125cc超で年間13~14万円ほど。

- 18歳・19歳のバイク保険料が高い要因として、事故率が高いこと、等級が進んでいないことが挙げられる。

- 保険料を安くする方法として、ネット型保険での契約、保険料を年払で支払う、125cc以下であればファミリーバイク特約も検討するなどが挙げられる。

目次

18歳・19歳のバイク保険料の相場は?

バイク保険料は補償内容や排気量、地域など様々な要因で決まっているので、条件の異なる人との間で保険料を比較してもあまり意味はないのですが、それでもやはり保険料の相場がどれくらいなのかは気になるところだと思います。

そこで参考として、インズウェブのバイク保険の一括見積もりを利用したユーザー(2025年4月~2026年3月)から調査した年齢及び排気量別の保険料相場を紹介します。等級や補償内容などが異なるユーザーを合算して平均したものなので、あくまでも参考の数値としてください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 81,092 円/年 |

131,103 円/年 |

140,629 円/年 |

| 21歳~25歳 | 41,869 円/年 |

59,039 円/年 |

62,366 円/年 |

| 26歳~29歳 | 34,303 円/年 |

40,854 円/年 |

40,718 円/年 |

| 30代 | 33,473 円/年 |

33,236 円/年 |

33,441 円/年 |

| 40代 | 32,564 円/年 |

30,113 円/年 |

30,059 円/年 |

| 50代 | 33,269 円/年 |

29,678 円/年 |

32,361 円/年 |

| 60代 | 31,746 円/年 |

30,542 円/年 |

31,788 円/年 |

| 70歳以上 | 30,544 円/年 |

35,415 円/年 |

34,158 円/年 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 27,306 円/年 |

61,370 円/年 |

33,347 円/年 |

| 21歳~25歳 | 17,672 円/年 |

18,368 円/年 |

41,496 円/年 |

| 26歳~29歳 | 23,290 円/年 |

18,320 円/年 |

11,257 円/年 |

| 30代 | 11,656 円/年 |

19,893 円/年 |

14,680 円/年 |

| 40代 | 11,583 円/年 |

16,577 円/年 |

15,993 円/年 |

| 50代 | 12,412 円/年 |

15,891 円/年 |

15,249 円/年 |

| 60代 | 11,566 円/年 |

16,986 円/年 |

17,941 円/年 |

| 70歳以上 | 10,563 円/年 |

16,451 円/年 |

22,589 円/年 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 80,735 円/年 |

129,628 円/年 |

138,262 円/年 |

| 21歳~25歳 | 41,445 円/年 |

58,004 円/年 |

61,545 円/年 |

| 26歳~29歳 | 34,024 円/年 |

39,549 円/年 |

39,631 円/年 |

| 30代 | 32,543 円/年 |

32,539 円/年 |

32,358 円/年 |

| 40代 | 30,721 円/年 |

28,856 円/年 |

28,460 円/年 |

| 50代 | 31,259 円/年 |

27,936 円/年 |

29,619 円/年 |

| 60代 | 29,626 円/年 |

28,491 円/年 |

29,100 円/年 |

| 70歳以上 | 27,705 円/年 |

30,889 円/年 |

31,844 円/年 |

上表より、新規契約の6等級の場合、18歳・19歳のバイク保険料は125cc以下で年間8万円ほど、125cc超で年間13~14万円ほどとなっています。

月払いにしたら月々いくら?

上の表は年間の保険料について紹介しています。月払いで保険料を支払う場合、保険料は月々いくらぐらいでしょうか?

基本的には上表の数字を12で割れば月払いの場合の毎月の保険料が出て来ます。ただし、一般に月払の保険料総額は年払の保険料よりも5%ほど高くなるようになっています。それを加味したうえで計算すると、以下の表のようになります。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 7,096 円/月 |

11,472 円/月 |

12,305 円/月 |

| 21歳~25歳 | 3,664 円/月 |

5,166 円/月 |

5,457 円/月 |

| 26歳~29歳 | 3,002 円/月 |

3,575 円/月 |

3,563 円/月 |

| 30代 | 2,929 円/月 |

2,908 円/月 |

2,926 円/月 |

| 40代 | 2,849 円/月 |

2,635 円/月 |

2,630 円/月 |

| 50代 | 2,911 円/月 |

2,597 円/月 |

2,832 円/月 |

| 60代 | 2,778 円/月 |

2,672 円/月 |

2,781 円/月 |

| 70歳以上 | 2,673 円/月 |

3,099 円/月 |

2,989 円/月 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 2,389 円/月 |

5,370 円/月 |

2,918 円/月 |

| 21歳~25歳 | 1,546 円/月 |

1,607 円/月 |

3,631 円/月 |

| 26歳~29歳 | 2,038 円/月 |

1,603 円/月 |

985 円/月 |

| 30代 | 1,020 円/月 |

1,741 円/月 |

1,285 円/月 |

| 40代 | 1,014 円/月 |

1,450 円/月 |

1,399 円/月 |

| 50代 | 1,086 円/月 |

1,390 円/月 |

1,334 円/月 |

| 60代 | 1,012 円/月 |

1,486 円/月 |

1,570 円/月 |

| 70歳以上 | 924 円/月 |

1,439 円/月 |

1,977 円/月 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 7,064 円/月 |

11,342 円/月 |

12,098 円/月 |

| 21歳~25歳 | 3,626 円/月 |

5,075 円/月 |

5,385 円/月 |

| 26歳~29歳 | 2,977 円/月 |

3,461 円/月 |

3,468 円/月 |

| 30代 | 2,848 円/月 |

2,847 円/月 |

2,831 円/月 |

| 40代 | 2,688 円/月 |

2,525 円/月 |

2,490 円/月 |

| 50代 | 2,735 円/月 |

2,444 円/月 |

2,592 円/月 |

| 60代 | 2,592 円/月 |

2,493 円/月 |

2,546 円/月 |

| 70歳以上 | 2,424 円/月 |

2,703 円/月 |

2,786 円/月 |

18歳・19歳の保険料が高い理由は?

上で年齢別の保険料の相場を紹介しましたが、20歳以下の保険料は他の年代と比べて保険料が高くなっています。これは主に以下の2つの理由があります。

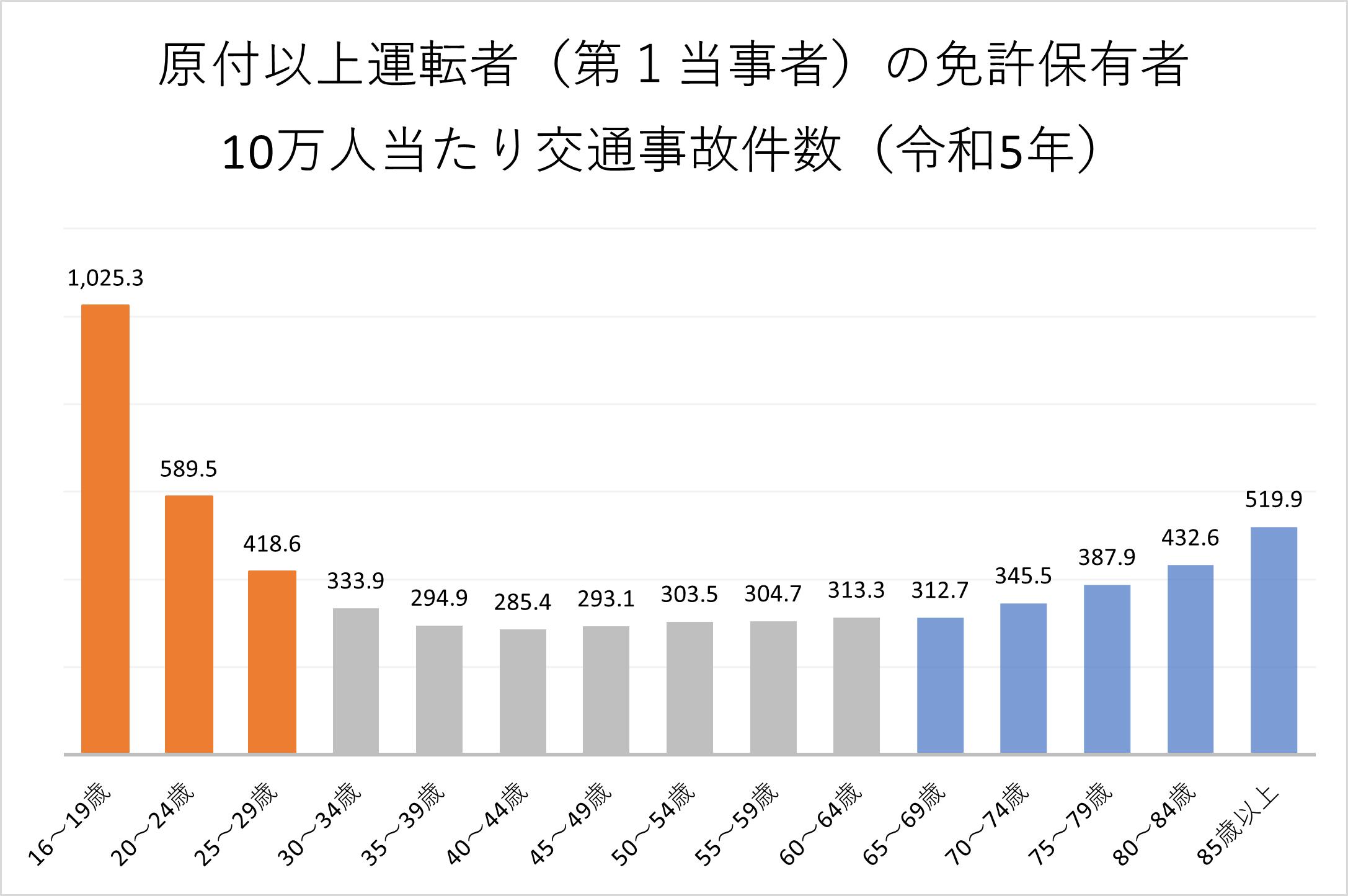

10代の事故率が高いから

以下の図の通り、10代は他の年代と比べて事故率が高いです。保険というのはリスクの高い人ほど保険料が高く、リスクの低い人ほど保険料が安くなるようになっているため、「事故率の高い」=「保険金が支払われる確率が高い」10代は保険料が高くなっているのです。

等級が進んでいないから

バイク保険料を決める重要な要素の一つに等級制度があります。等級は1等級から20等級まであり、新規契約時は6等級からスタートします。1年間保険を使う事故を起こさなければ更新時に1等級上がり、逆に保険を使うと事故の内容によって更新時に1事故につき3等級あるいは1等級下がります。

新規契約の6等級は3%の保険料割増です。そのため、新規契約が多い18歳・19歳は保険料が高くなってしまいます。ちなみに1年間無事故で7等級になると27%の割引、最も高い20等級まで進むと63%の割引を受けられます。

-

-

バイク保険の等級って?割引率や引継ぎの注意点を紹介!

バイク保険に加入を検討しているとよく耳にする単語「等級」ですが、そもそも等級とはどういったものなのでしょうか。また等級とバイク保険の保険料はどんな関係があるので ...続きを見る

バイク保険料を安くする方法

10代だと収入も貯蓄も限られる場合が多く、少しでも保険料を安くしたいと思うのではないでしょうか。バイク保険料を安くするために取れる手段をいくつか紹介します。

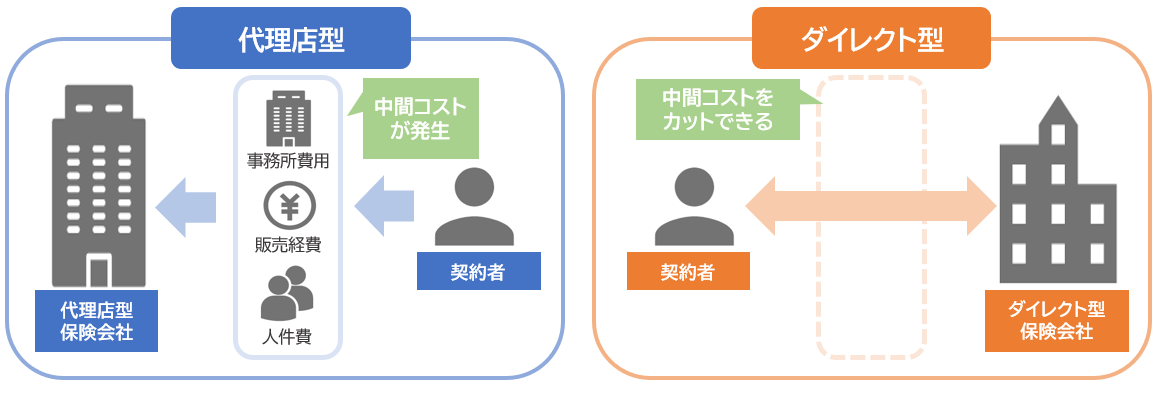

代理店型ではなくネット型で契約する

バイク保険は大きく分けて代理店型とネット型(ダイレクト型)に分けることができます。ネット型のバイク保険は保険会社と契約者の間に代理店を挟まないので、その分のコストをカットでき、保険料も安い傾向にあります。

代理店の担当者と対面で相談するというようなことはできませんが、疑問点はWeb上のチャットやコールセンターへの電話などで解消することもできます。

-

-

バイク保険ネット型と代理店型の違いは?ネット型が安いのはなぜ??

バイク保険を選ぶ際、補償内容や特約などを選ぶことも大切ですが、ネット型にするのか、代理店型にするのかを選ぶことも大切です。この二つはどの様な違いがあるのでしょう ...続きを見る

月払いではなく年払いにする

月払いの相場のところでも紹介しましたが、月払いの保険料総額は年払いの保険料よりも5%ほど高くなっています。そのため、一度に保険料を支払える余裕があるのであれば年払いにした方が保険料が安く済みます。

なお、途中で解約することが決まっているのであれば月払いの方が得になることが多いのでご注意ください。途中解約した場合、年払いでも未経過分の保険料が返戻金として返ってきますが、その額は多くの場合「保険料÷12×残りの月数」で計算した額よりも小さくなります。

125cc以下であればファミリーバイク特約を検討する

バイクが125cc以下ならば、自動車保険の特約で契約できるファミリーバイク特約で補償を受けるという手も考えらえます。

ファミリーバイク特約では、125cc以下のバイクを運転中に他人を死傷させたり、他人の財物を壊したりした場合の損害賠償責任の補償を受けられます。自身のケガについては人身傷害タイプと自損事故傷害タイプから選ぶことが多く、自損事故タイプを選ぶと保険料は安くなりますが、自損事故や相手に過失のない事故でしか補償を得られません。

| 自損傷害型 | 人身傷害型 | ||

|---|---|---|---|

| 相手への賠償 | 対人賠償 | ○ | ○ |

| 対物賠償 | ○ | ○ | |

| 自身のケガ | 単独事故 | ○ (定額) |

○ (実損額) |

| 相手に過失がない事故 | ○ (定額) |

○ (実損額) |

|

| 相手にも過失がある事故 | × | ○ (実損額) |

|

| 自分のバイク | 車両補償 | × | × |

ファミリーバイク特約の補償範囲は記名被保険者(車を主に運転する人)、記名被保険者の配偶者、(記名被保険者またはその配偶者の)同居の親族、(記名被保険者またはその配偶者の)別居の未婚の子なので、自分で車を持っていなくても家族が持っている車の自動車保険で特約を追加することが可能です。

同居の親族から等級を譲ってもらう(条件あり)

同居の親族または配偶者でバイクに乗っている人がいる場合、条件を満たせばその人の等級を譲ってもらうことが可能です。高い等級で契約できれば割引率も高くなるので、保険料を安くできます。

等級の譲渡が可能な条件としては以下のものがあります。

- 自分が契約しようとするバイクと家族のバイクが「ともに125cc超」または「ともに125cc以下」

- バイクを新規購入したタイミング、あるいは、バイク保険を契約しているバイクを廃車・譲渡・返還するタイミング

- 等級を譲ってもらう相手が同居の親族あるいは配偶者である

例えば、同居の親もバイクに乗っていて20等級など高い等級を持っている場合に有効な手段です。等級を譲ったらその人は新規契約となってしまいますが、親などから譲ってもらう場合は年齢の関係で18歳・19歳が新規契約するよりは保険料が安くなることが多いです。そのため、家族全体での保険料で考えると多くの場合は安くなります。

まとめ

18歳・19歳の保険料は事故率や等級の関係で他の年代よりも高くなっています。21歳まで待てるのであれば保険料は大きく下がりますが、待てないのであればこのページで紹介した保険料を安くする方法を利用してみましょう。ネット型で契約する、年払いで保険料を支払う、125cc以下ならファミリーバイク特約を検討するなどの手段があります。

また、保険会社を探すときには一括見積もりサービスを使うと便利です。自身の入力した条件に沿ってバイク保険の見積もりを取ることができます。自分の条件での保険料相場を知る意味でもぜひ利用してみてください。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。