バイク保険を選ぶ際、使用目的を選択しなくてはなりません。でもどの使用目的を選べばよいか、1人で決めるのはなかなか難しいかもしれません。今回はどんな基準で使用目的を選べばよいのかについて考えていきたいと思います。

目次

使用目的ってなに??

使用目的とは、保険料を算出するための条件の一つです。契約時に、契約者の自己申告で適用させます。保険会社は使用目的からバイクを運転する頻度を確認し、交通事故のリスクを考慮して保険料を算出します。使用頻度が高いと、それに比例して事故リスクも増大するため、保険料が高くなる傾向にあります。

使用目的の種類は??

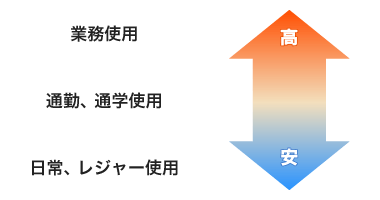

使用目的はバイクを運転する頻度または目的から以下の3つの区分に分けられます。

| 概要 | リスク | |

|---|---|---|

| 業務使用 | 年間を通して、週5日以上もしくは月15日以上業務に使用する。 | 高 |

| 通勤・通学使用 | 年間を通して、週5日以上もしくは月15日以上通勤・通学に使用する。 | 中 |

| 日常・レジャー | 日常生活において使用する。(上記2つに該当しない。) | 低 |

「業務使用」とは

年間平均して週5日以上もしくは月15日以上業務に使用する場合、使用目的は業務になります。それ以外に通勤・通学、日常・レジャーで使用する場合も含みます。この業務にはボランティアなどは含まれず、給与や報酬が発生するものを指しています。また業務のみに使用するバイクは、個人で保険契約を結ぶことはできないので注意しましょう。

「通勤・通学使用」とは

年間平均して週5日以上もしくは月15日以上通勤・通学に使用する場合、使用目的は通勤・通学になります。日常・レジャーで使用する場合も含みます。会社や学校までの送迎でバイクを使用する場合や、パートやアルバイトに向かうため使用する場合も通勤・通学となります。学校とは、教育法で定められた学校が対象になるので、保育園は対象外となっています。

「日常・レジャー」とは

業務や通勤・通学にバイクを使用せず、日常生活の買い物や旅行などのレジャー目的に使う場合、使用目的は日常・レジャーになります。また業務や通勤・通学に使用していても、その頻度が上記2つを満たしていなければ使用目的が日常・レジャーを選びましょう。

使用目的の選び方は??

使用目的の分類について、簡単に説明しましたが、もう少し詳細について確認してみましょう。

業務使用に当てはまるのはどんなケース??

業務にバイクを使用する機会が、年間平均週5日以上もしくは月15日以上の場合、業務使用を使用目的に選びましょう。業務にもバイクを使用するけれど、その頻度が週5日以上もしくは月15日以上に当てはまらないのであれば、通勤・通学使用を使用目的に、もしくは日常・レジャーを選びましょう。このどちらかを選ぶかの基準については、次で解説していきます。

通勤・通学使用に当てはまるのはどんなケース??

通勤・通学、同乗者の通勤・通学の送迎などで使用する日数が、週5日以上もしくは月15日以上の場合、通勤・通学を使用目的に選びましょう。それらの頻度が、週5日以上もしくは月15日以上のどちらにも当てはまらなければ、日常・レジャーを使用目的に選択しましょう。

基準は保険会社によって異なる

使用目的の基準は保険会社によって多少異なります。使用目的の判断に困った場合は、直接保険会社に確認してみるとよいでしょう。後述しますが、使用目的は正しく保険会社に伝える必要があります。少しでも不安な場合は、相談してみることをお勧めします。

一括見積もりでバイク保険料を比較しよう!

使用目的は告知事項!

使用目的は保険会社の定める告知事項なので、正しく伝える必要があります。ところで告知事項とは一体何でしょうか。確認してみましょう。

告知事項とは??

バイク保険を契約する際、保険契約者、記名被保険者は、保険会社が定めた契約上の重要な事項について、事実を告知する義務があります。これを告知義務と言います。告知事項は、告知義務に該当する重要事項のことを指しています。告知事項には、使用目的に加えて、記名被保険者の情報や契約バイクの情報などが該当します。

使用目的を虚偽報告すると保険金が支払われないことも!

事実と異なる使用目的で保険会社に伝えていた場合、保険金が支払われないケースもあります。事故があった際、保険会社は実用実態を調査します。虚偽報告があった場合、保険金が支払われないこともあるため、使用目的の虚偽報告は行ってはなりません。

使用目的に含まれない状況での事故は補償される??

例えば「日常・レジャー」を使用目的に選び、たまたまバイクを通勤・通学で使った際の事故は補償されるのでしょうか。こういった場合は、使用目的の目安となる「週5日以上もしくは月15日以上通勤・通学に使用していたか」が、補償を受けられるかどうかの判断基準になります。

使用目的に含まれない状況で事故を起こした際でも、普段のバイクの使用が判断基準を満たしてさえいれば、補償を受けることはできます。

使用目的が変わった場合は??

保険会社に連絡して使用目的の変更を行いましょう。例えば、急な異動や引っ越しで今まで日常・レジャーを使用目的にしていたバイクを、通勤・通学で使用するようになった場合、保険会社に連絡する必要があります。使用目的を誤って告知していた場合も使用目的の変更を行いましょう。使用目的を変更する際、保険料が変動することもあります。

まとめ

バイク保険の使用目的は告知事項であるため、正しく伝える必要があります。どの使用目的を選ぶべきか、バイクに乗る頻度や目的から選びましょう。また使用目的が変わった、間違って伝えていて場合は、保険会社に連絡して変更を行いましょう。間違った使用目的のままで、万が一事故を起こした際、保険金が支払われないこともあります。もし自分の使用目的が正しいかどうか、不安な時は保険会社に確認して、安心してバイクに乗れるようにするとよいでしょう。

バイク保険は比較でもっと安くなる!