原付二種は125cc以下のバイクで、50cc以下の原付一種に比べて30km/hの速度制限や二段階右折もありません。中型・大型バイクに比べて車体価格や維持費が抑えめなのでコスパも良く、気軽に街乗りやツーリングをするのに向いています。そんな原付二種でも任意保険は必要なのでしょうか?安くする方法も紹介します。

原付二種も任意保険は必要!

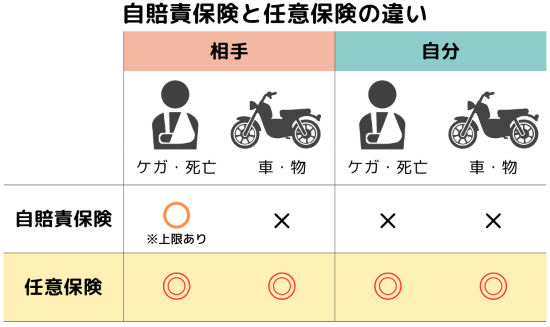

バイクに乗る時には自賠責保険に必ず加入しなければなりませんが、相手のケガや死亡のみ補償されます。補償の上限金額が決まっており、死亡に対して最大3000万円、後遺障害に対して最大4000万円、ケガに対して最大120万円となっています。

万が一、バイク事故で高額な賠償が必要になった時には、自賠責保険だけでは補償が不十分になる可能性があります。また、相手の車や物に対する賠償や自分のケガの治療費、バイクの修理代は自分で支払わなければなりません。これらの費用を自腹でカバーできないのであれば任意保険(バイク保険)は必要といえるでしょう。

原付二種は車体も軽く取り回しがしやすいので街乗りに向いています。高速道路は走行できないため、主に一般道を走ることが多く渋滞に巻き込まれることもあるでしょう。急いでいる時にはすり抜け走行をしてしまいたくなりますが、車体が小さいため自動車の死角に入ってしまい巻き込み事故に遭うリスクが高くなります。バイクのミラーなどが他の車にあたり傷を付けてしまうケースや転倒するケースもありえます。安全のためにすり抜け走行はやめましょう。

市街地を走りやすいバイクですが、車体を見落とされやすい等のリスクもあることを覚えておきましょう。

任意保険のメリット

任意保険は自賠責保険で不足してしまう補償をカバーする他にもメリットがあります。

ロードサービス

ロードサービスではバッテリー上がりやパンク、事故や故障などのトラブルが起きた時に、救援やレッカー車で修理工場への搬送を受けられます。保険会社によって内容は異なりますが、宿泊費用や帰宅費用をサポートしてくれるものもあり、遠出をした際のトラブルにあると心強いサービスです。

様々な特約がある

任意保険では自賠責保険で不足する対人賠償や対物賠償などの他に、様々な特約を付けることができます。

保険会社によって用意されている特約は違いますが、もらい事故に遭った時に弁護士への示談交渉を委任できる「弁護士費用等特約」や、ツーリング先で落としてしまったスマートフォンやカメラの修理費用が補償される「携行品補償特約」などがあります。

特約を付けるとその分保険料が増えてしまいますが、自分に必要なものを上手に選んでいきましょう。

原付二種の保険料の相場は?

バイクの保険料の区分は排気量(125cc以下・125㏄超~250㏄以下・250cc超)で分けられ、原付二種は125cc以下の区分になります。125cc以下であれば排気量による違いはなく、50ccの原付一種も125ccの原付二種も同じ金額になります。

任意保険料は補償内容や年齢、事故歴などの条件によって変わってきます。そこで、目安としてインズウェブのバイク保険一括見積もりを利用したユーザー(2023年4月~2024年3月)から調査した年代別の保険料相場を紹介します。なお、車両保険の用意がない保険会社もあるため「車両保険なし」の保険料平均データとなります。

| 125㏄以下 | |

|---|---|

| 17歳~20歳 | 84,625円/年 |

| 21歳~25歳 | 46,146円/年 |

| 26歳~29歳 | 36,857円/年 |

| 30代 | 35,811円/年 |

| 40代 | 34,911円/年 |

| 50代 | 34,325円/年 |

| 60代 | 32,367円/年 |

| 125㏄以下 | |

|---|---|

| 17歳~20歳 | 21,315円/年 |

| 21歳~25歳 | 17,660円/年 |

| 26歳~29歳 | 19,605円/年 |

| 30代 | 12,651円/年 |

| 40代 | 12,608円/年 |

| 50代 | 14,036円/年 |

| 60代 | 12,863円/年 |

| 125㏄以下 | |

|---|---|

| 17歳~20歳 | 83,903円/年 |

| 21歳~25歳 | 45,727円/年 |

| 26歳~29歳 | 36,265円/年 |

| 30代 | 34,290円/年 |

| 40代 | 32,632円/年 |

| 50代 | 32,237円/年 |

| 60代 | 30,344円/年 |

※20代で細かく分かれているのは、バイク保険の年齢条件の設定が、「全年齢」「20歳以上」「26歳以上」と別れているためです。

20代までは保険料が高額になる傾向にありますが、30代以降は3~4万円に落ち着いています。バイク保険には等級制度があり、保険を使わず無事故で1年過ごせば等級が1上がり、等級が上がるほど保険料は安くなっていきます。そのため6等級に比べると20等級の方が保険料は安くなるのです。

原付二種の保険料は?

保険料を安くする方法は?

高校生や大学生、新社会人など免許を取ったばかりで等級があまり進んでいない場合は、任意保険の保険料が5万円以上と高額になってしまうこともあります。しかし、万が一事故が起きた時の補償は必要ですよね。保険料を安くする方法を紹介します。

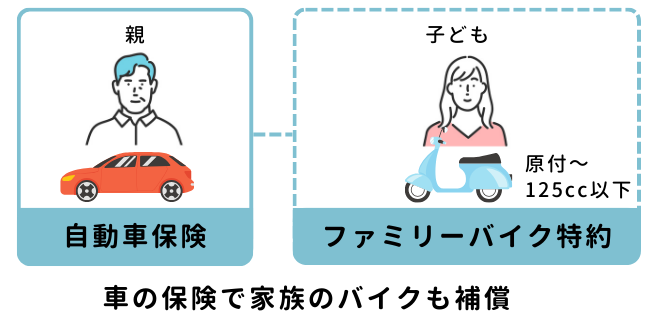

ファミリーバイク特約をつける

同居の家族が車を持っていれば、自動車保険にファミリーバイク特約をつける事で保険料を安くすることができます。ファミリーバイク特約とは、125cc以下のバイクでの事故で相手への賠償や自分のケガを補償する特約です。単独事故や相手に過失がない事故で自分のケガが補償される「自損事故タイプ」と、相手に過失がある場合でも自分のケガが補償される「人身傷害タイプ」の2種類があります。

メリット

保険料が安い・年齢の影響を受けない

ファミリーバイク特約をつける方がバイクの任意保険に加入するよりも保険料が抑えられることが多いです。さらに年齢の影響を受けず、未成年や20代の運転者がいても保険料は変わりません。特に若い年代は保険料が高いことが多く、通勤や通学で2~3年だけ乗るのであればファミリーバイク特約を利用する方がお得になります。

保険を使っても等級が下がらない

また、任意保険では事故を起こして保険を使うと、翌年の等級が下がり保険料が高くなってしまいます。ファミリーバイク特約では、バイクで事故を起こして保険を使っても自動車保険の等級は下がらないのもメリットの一つです。

デメリット

ロードサービスを利用できない

ファミリーバイク特約ではロードサービスを利用できません。遠出などで慣れない土地に来た際にトラブルが起きると不安になりますよね。何かあった時のためにロードサービスを利用したいのであれば、任意保険に加入するかJAF等のロードサービスに加入することを検討しましょう。

車両保険がない

ファミリーバイク特約には車両保険がないため、事故で自分のバイクが破損・故障した場合は自分で修理代を支払わなければなりません。原付でも新車だと20万以上はかかります。交通手段がなく、バイクがないと困る場合は任意保険で備えた方がよいでしょう。

無事故でも保険料が安くならない

バイクで保険を使っても等級が下がらない一方で、無事故で過ごしても保険料は変わらず、安くなりません。長期的にバイクに乗る場合は、任意保険に加入して等級を上げた方が結果的に保険料は安く済むことになります。

保険会社を比べる

家族が車を持っていない場合や、長期間バイクに乗りたい場合は任意保険に加入する必要があります。保険料を安く抑えるには保険会社を比べてみましょう。

任意保険の保険料は保険会社によって異なります。補償内容が同じでもA社よりB社の方が保険料が安くなるということも珍しくありません。特にWEBで加入できる任意保険はインターネット割引等があるため、上手に活用すれば保険料を節約することができます。

しかし、保険会社を一社ずつ探して見積もりを取るのは大変です。バイク保険一括見積もりサービスなら複数の会社に見積もりを取ることができます。一括見積もりで保険料が安い会社を探してみましょう。

バイク保険を安くするなら一括見積もり

まとめ

原付二種は大型バイクに比べて車体も軽いため取り回しがしやすく、二段階右折が不要で法定速度が60km/hとなっています。原付一種よりも運転の自由度が高いバイクですが、その分もしもの事故にそなえてバイクの任意保険に加入することをおすすめします。

初めて任意保険に入る場合や年齢が若い場合は、保険料が高くなりやすくなってしまいます。家族が車を持っているのであれば、自動車保険のファミリーバイク特約をつけることを検討してみましょう。また、一括見積もりサービスで保険料が安い会社を探すこともおすすめです。