バイクを運転するなら入っておきたいバイク保険、保険料の相場はどれくらいなのでしょうか?もちろん、補償内容や等級などで保険料は変わるので一概にいくらだとは言えないのですが、当サイトのバイク保険一括見積もりサービスの利用者より調査した年齢・排気量別の保険料を紹介します。

また、バイク保険料を安くするための方法も併せて紹介します。保険料をできるだけ抑えたいという方はぜひともチェックしてください。

記事の要約

- 損害保険料率算出機構「2025年度_自動車保険の概況」に掲載のデータから計算すると、2024年度の二輪車の保険料平均は28,703円、原動機付自転車の保険料平均は19,218円。

- 実際の保険料は補償内容や年齢、事故歴、地域など様々な要素で決まる。例えば、10代や20代などは上記の平均保険料よりも高くなることが多い。

- インズウェブ利用者のデータでは、21歳~25歳で125cc超~250cc以下、新規6等級という条件の場合、保険料平均は年間約5.5万円。

目次

バイク保険料の相場は?

損害保険料率算出機構「2025年度_自動車保険の概況」に掲載のデータから計算すると、2024年度の二輪車の保険料平均は28,703円、原動機付自転車の保険料平均は19,218円です。

| 車種 | 平均 | 契約台数 | 保険料合計 |

|---|---|---|---|

| 二輪車 | 28,703円 | 2,141,619台 | 61,471,092千円 |

| 原動機付自転車 | 19,218円 | 974,602台 | 18,730,348千円 |

このデータはすべての契約の平均です。そのため、特に10代や20代の人などはこの金額よりもかなり高い保険料となることが考えられます。

バイク保険料は補償内容の他、年齢や事故歴、地域などさまざまな要因で決まっているため、バイク保険料の相場や平均は個々の契約条件によって異なりますが、周りはどのくらい保険料を支払っているのか気になるものです。そこで参考として、インズウェブのバイク保険の一括見積もりを利用したユーザー(2025年4月~2026年3月)から調査した年齢及び排気量別の保険料相場を紹介します。20代で細かく分けているのは、バイク保険の年齢条件の設定が、全年齢、21歳以上、26歳以上に分けられるためです。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 81,092 円/年 |

131,103 円/年 |

140,629 円/年 |

| 21歳~25歳 | 41,869 円/年 |

59,039 円/年 |

62,366 円/年 |

| 26歳~29歳 | 34,303 円/年 |

40,854 円/年 |

40,718 円/年 |

| 30代 | 33,473 円/年 |

33,236 円/年 |

33,441 円/年 |

| 40代 | 32,564 円/年 |

30,113 円/年 |

30,059 円/年 |

| 50代 | 33,269 円/年 |

29,678 円/年 |

32,361 円/年 |

| 60代 | 31,746 円/年 |

30,542 円/年 |

31,788 円/年 |

| 70歳以上 | 30,544 円/年 |

35,415 円/年 |

34,158 円/年 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 27,306 円/年 |

61,370 円/年 |

33,347 円/年 |

| 21歳~25歳 | 17,672 円/年 |

18,368 円/年 |

41,496 円/年 |

| 26歳~29歳 | 23,290 円/年 |

18,320 円/年 |

11,257 円/年 |

| 30代 | 11,656 円/年 |

19,893 円/年 |

14,680 円/年 |

| 40代 | 11,583 円/年 |

16,577 円/年 |

15,993 円/年 |

| 50代 | 12,412 円/年 |

15,891 円/年 |

15,249 円/年 |

| 60代 | 11,566 円/年 |

16,986 円/年 |

17,941 円/年 |

| 70歳以上 | 10,563 円/年 |

16,451 円/年 |

22,589 円/年 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 80,735 円/年 |

129,628 円/年 |

138,262 円/年 |

| 21歳~25歳 | 41,445 円/年 |

58,004 円/年 |

61,545 円/年 |

| 26歳~29歳 | 34,024 円/年 |

39,549 円/年 |

39,631 円/年 |

| 30代 | 32,543 円/年 |

32,539 円/年 |

32,358 円/年 |

| 40代 | 30,721 円/年 |

28,856 円/年 |

28,460 円/年 |

| 50代 | 31,259 円/年 |

27,936 円/年 |

29,619 円/年 |

| 60代 | 29,626 円/年 |

28,491 円/年 |

29,100 円/年 |

| 70歳以上 | 27,705 円/年 |

30,889 円/年 |

31,844 円/年 |

一括見積もりでバイク保険料を安くしよう!

月払だといくら?

上記の任意保険料の平均額は年払の金額です。しかし、1年分の保険料をまとめて払うのではなく1か月ごとに払っていきたいという人もいると思います。月払の場合は1か月あたり何円になるのでしょうか?

基本的には上表の数字を12で割ればよいのですが、一般に月払の保険料総額は年払の保険料よりも5%ほど高くなるようになっています。それを加味したうえで計算すると、以下の表のようになります。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 7,096 円/月 |

11,472 円/月 |

12,305 円/月 |

| 21歳~25歳 | 3,664 円/月 |

5,166 円/月 |

5,457 円/月 |

| 26歳~29歳 | 3,002 円/月 |

3,575 円/月 |

3,563 円/月 |

| 30代 | 2,929 円/月 |

2,908 円/月 |

2,926 円/月 |

| 40代 | 2,849 円/月 |

2,635 円/月 |

2,630 円/月 |

| 50代 | 2,911 円/月 |

2,597 円/月 |

2,832 円/月 |

| 60代 | 2,778 円/月 |

2,672 円/月 |

2,781 円/月 |

| 70歳以上 | 2,673 円/月 |

3,099 円/月 |

2,989 円/月 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 2,389 円/月 |

5,370 円/月 |

2,918 円/月 |

| 21歳~25歳 | 1,546 円/月 |

1,607 円/月 |

3,631 円/月 |

| 26歳~29歳 | 2,038 円/月 |

1,603 円/月 |

985 円/月 |

| 30代 | 1,020 円/月 |

1,741 円/月 |

1,285 円/月 |

| 40代 | 1,014 円/月 |

1,450 円/月 |

1,399 円/月 |

| 50代 | 1,086 円/月 |

1,390 円/月 |

1,334 円/月 |

| 60代 | 1,012 円/月 |

1,486 円/月 |

1,570 円/月 |

| 70歳以上 | 924 円/月 |

1,439 円/月 |

1,977 円/月 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 7,064 円/月 |

11,342 円/月 |

12,098 円/月 |

| 21歳~25歳 | 3,626 円/月 |

5,075 円/月 |

5,385 円/月 |

| 26歳~29歳 | 2,977 円/月 |

3,461 円/月 |

3,468 円/月 |

| 30代 | 2,848 円/月 |

2,847 円/月 |

2,831 円/月 |

| 40代 | 2,688 円/月 |

2,525 円/月 |

2,490 円/月 |

| 50代 | 2,735 円/月 |

2,444 円/月 |

2,592 円/月 |

| 60代 | 2,592 円/月 |

2,493 円/月 |

2,546 円/月 |

| 70歳以上 | 2,424 円/月 |

2,703 円/月 |

2,786 円/月 |

安い保険会社が見つかるかも!

バイク保険料かんたん相場Check!

簡単2問!個人情報不要でバイク保険料の相場をチェック!

バイク保険の保険料は何で変わる?

バイク保険は様々な要素を考慮して保険料が決められています。もちろん補償内容によって保険料は変わりますが、それ以外の要素でも保険料は変わります。その中でも主要なものは以下のものになります。

排気量

バイク保険は排気量で保険料が変わります。基本的には、排気量が多くなるほど保険料は高くなる傾向となっています。

- 125cc以下

- 125㏄超~250㏄以下

- 250㏄超

任意保険の保険料を算出する際は、125㏄以下か、125㏄超の2つの区分となります。バイク保険料は排気量によって変わり、保険料は排気量が多いほど高くなります。

年齢

バイク保険はバイクを運転する人の年齢でも保険料が変化します。10代や20代は事故率が高いので、そのリスクを考慮した分保険料は高くなっています。また、年齢条件の設定で一定の年齢未満の人が運転する場合を補償の対象から外すことで保険料を安くできます。

二輪自動車の場合

| 運転される方の年齢 | ||||

|---|---|---|---|---|

| 20歳以下 | 21歳~25歳 | 26歳以上 | ||

| 年齢条件 | 年齢問わず補償 | 〇 | 〇 | 〇 |

| 21歳以上補償 | × | 〇 | 〇 | |

| 26歳以上補償 | × | × | 〇 | |

原付バイクの場合

| 運転される方の年齢 | ||||

|---|---|---|---|---|

| 20歳以下 | 21歳~25歳 | 26歳以上 | ||

| 年齢条件 | 年齢問わず補償 | 〇 | 〇 | 〇 |

| 21歳以上補償 | × | 〇 | 〇 | |

※保険会社や排気量によって設定できる年齢条件が異なります。

-

-

バイク保険の年齢条件って?後から変更はできる?

バイク保険には、運転者年齢条件というものがあります。補償される運転者の年齢を制限することで保険料を安く抑えることができる特約です。条件外の人が運転中の事故では補 ...続きを見る

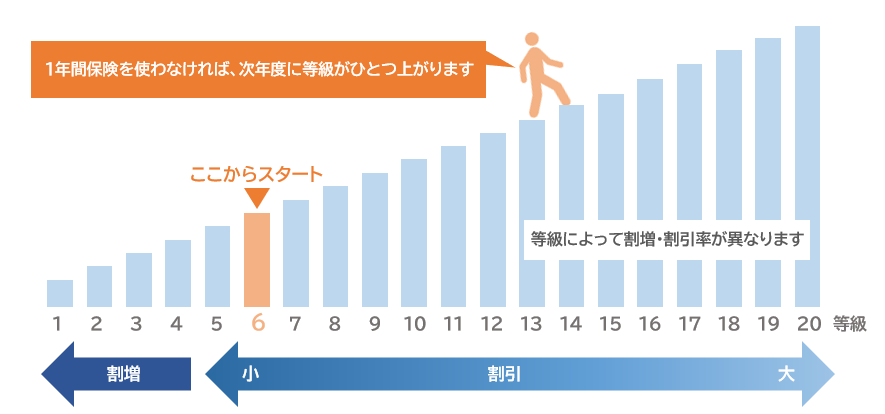

等級

バイク保険は、運転者の事故歴を考慮して保険料が変動します。この事故歴を考慮して決めている区分を等級といいます。等級は1等級から20等級まであり、高いほど保険料は安くなる仕組みです。

初めてバイク保険に契約したときには、6等級から始まります。そして、満期日までの1年間、保険を使う事故を起こさないと翌年度の契約で1等級上がります。逆に事故で保険を使うと、翌年度の契約で1事故につき3等級下がります(保険を使う内容によっては1等級下がる場合、等級に影響しない場合もあります)。

新規契約の6等級の場合、保険料は3%の割増となりますが、最高の20等級の場合、63%の割引となります。また、最低の1等級は108%の割増です。保険料を安くするには事故を起こさないように安全運転をすることが大切です。

-

-

バイク保険の等級って?割引率や引継ぎの注意点を紹介!

バイク保険に加入を検討しているとよく耳にする単語「等級」ですが、そもそも等級とはどういったものなのでしょうか。また等級とバイク保険の保険料はどんな関係があるので ...続きを見る

使用目的

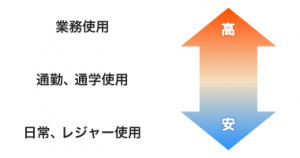

バイク保険は契約する際に、「日常・レジャー」、「通勤・通学」、「業務」の3つの使用目的のどれに該当するか申告します。「日常・レジャー」よりも「通勤・通学」、「通勤・通学」よりも「業務」の方がバイクを使用する頻度が高く、事故に遭いやすいため、保険料が高くなります。

| 概要 | リスク | |

|---|---|---|

| 業務使用 | 年間を通して、週5日以上もしくは月15日以上業務に使用する。 | 高 |

| 通勤・通学使用 | 年間を通して、週5日以上もしくは月15日以上通勤・通学に使用する。 | 中 |

| 日常・レジャー使用 | 日常生活において使用する。(上記2つに該当しない。) | 低 |

-

-

バイク保険の使用目的ってなに??どう選べばいい??

バイク保険を選ぶ際、使用目的を選択しなくてはなりません。でもどの使用目的を選べばよいか、1人で決めるのはなかなか難しいかもしれません。今回はどんな基準で使用目的 ...続きを見る

住所

地域(主に都道府県)によって事故の状況が異なるため、保険料も異なります。事故率が高く、保険金の支払いが多い都道府県では他の都道府県よりも保険料が高くなります。

年間走行距離

走行距離が長いほど保険料は高くなります。走行距離が長い分、事故のリスクが高まるためです。また事故のリスクが高くなると、必要な補償も変わってきます。バイクに乗る頻度が高いのであれば、事故でバイクが故障した場合でもすぐバイクを使用できるようにするため、車両保険が必要になることもあります。このように、走行距離が長くなると必要な補償が増えるので、その分保険料も高くなります。

-

-

バイク保険料と走行距離の関係は??走行距離は後から変更できる??

バイク保険を契約する際、保険会社に伝えなくてはならないことがある走行距離ですが、保険料とどのような関係があるのでしょうか。またもし保険会社に伝えていた走行距離か ...続きを見る

あなたの条件で保険料を比較!

バイク保険料が高い!加入する必要はある?

特に若い方だと上で紹介した通り、保険料が高額になりがちです。そうするとバイク保険への加入に二の足を踏んでしまう人も出て来ますが、バイクを運転するのならバイク保険にも加入すべきです。その理由について紹介します。

-

-

バイクの任意保険は無駄?入らないリスクは?

バイクを購入した際、任意保険に入るかどうか検討される方は多いと思います。でもバイクの任意保険って入った方がいいのでしょうか。それとも節約のために入らない方がいい ...続きを見る

自賠責保険だけだと補償範囲が狭い

バイクを運転する場合は自賠責保険への加入が義務付けられていますが、自賠責保険は補償範囲が狭く、事故の際に補償が不足する可能性があります。自賠責保険の補償範囲は対人賠償に限られており、補償額の上限も死亡時に3000万円(被害者1名あたり)などと決められています。

そのため、自賠責保険だけでは事故相手の自動車やバイクの損傷(対物賠償)、また自分のケガや死亡、バイクの損傷に対する補償を受けることはできません。また対人賠償についても、上限額を超えた額は自己負担となります。

| 損害の範囲 | 支払限度額(被害者1名あたり) | |

|---|---|---|

| 傷害による損害 | 治療関係費、文書料、休業損害、慰謝料 | 最高120万円 |

| 後遺障害による損害 | 逸失利益、慰謝料等 | 神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合 常時介護のとき:最高4,000万円 随時介護のとき:最高3,000万円 後遺障害の程度により 第1級:最高3,000万円~第14級:最高 75万円 |

| 死亡による損害 | 葬儀費、逸失利益、慰謝料(本人および遺族) | 最高3,000万円 |

| 死亡するまでの傷害による損害 | (傷害による損害の場合と同じ) | 最高120万円 |

高額な賠償責任が発生する可能性がある

自賠責保険の補償内容が限られていたとしても、発生する損害が小さければあまり大きな問題にはなりません。しかし、現実として1億円を超えるような高額の損害賠償を命じられたような事例も多くあります。また、対物賠償については自賠責保険では補償されないので、数百万円といった賠償でも大きな痛手となります。

歩行者をはねてしまい、相手が死亡あるいは重い後遺障害を負った、事故相手が高級外車だった、踏切で事故を起こして電車を長時間とめてしまったなど、バイクであっても高額賠償となる事故の可能性は十分にあります。自賠責保険だけでなくバイク保険(任意保険)にも加入すべきでしょう。

バイク保険に加入してしっかり補償!

バイク保険料を安くするためには?

バイク保険には加入すべきですが、保険料が気になる、できる限り安くしたいという方も多くいると思います。バイク保険は工夫をすることで保険料をおさえることも可能です。保険料を安くするための方法について確認してみましょう。

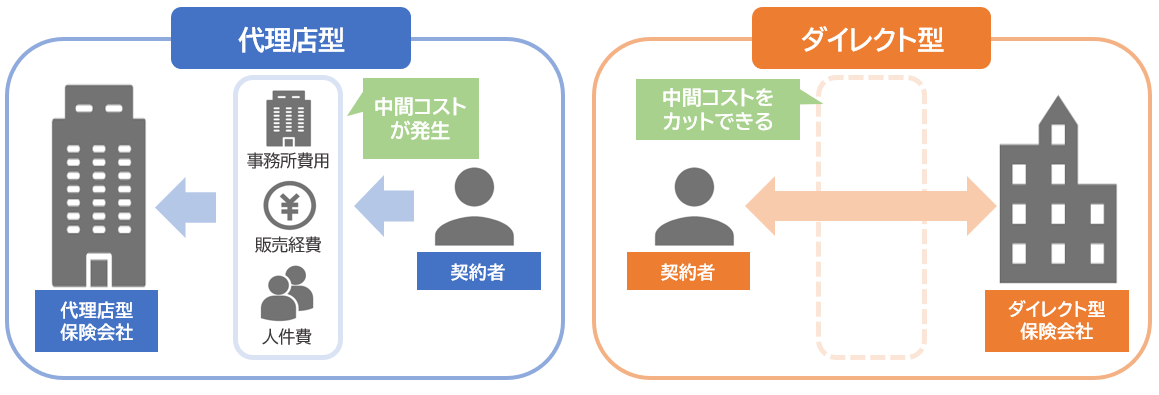

ダイレクト型(ネット型)の保険会社に乗り換える

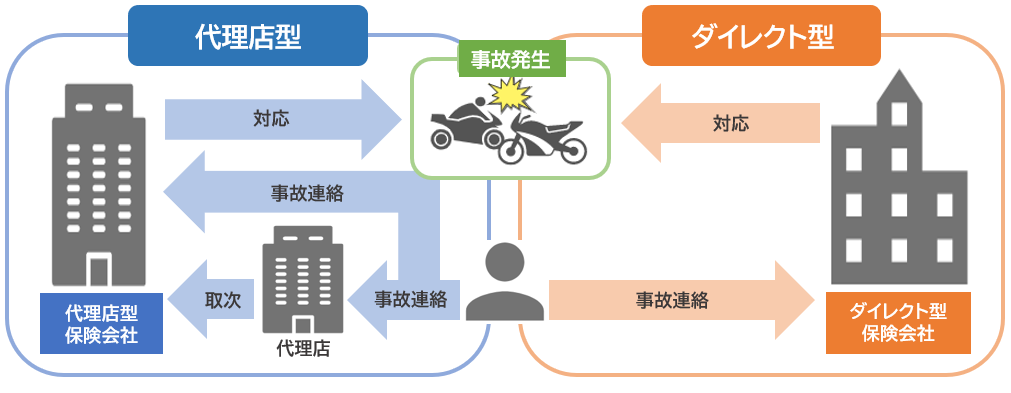

バイク保険は大きく分けて、代理店を通して契約する代理店型と、間に代理店が入らずインターネットや電話などで加入するダイレクト型(ネット型)の2つに分けることができます。ダイレクト型のバイク保険は、保険会社との間に代理店が介在しないので、その分の手数料やコストを削減でき、保険料が安くなっています。

また安いからといってダイレクト型のサービスの質が落ちるわけではありません。事故対応やロードサービスなどのサービスは保険会社が提供するので、間に代理店が入っているかどうかは関係ありません。

保険会社を比較する

ダイレクト型のバイク保険は代理店型よりも安いことを紹介しましたが、ダイレクト型の中でも保険料に違いはあります。どこの保険会社が安いかは補償内容や契約条件によっても変わるので、保険料が安いバイク保険を探すためには各保険会社の保険料を比較することが大切です。また、保険料だけでなく補償内容を見比べることで自分に必要な補償は何かを改めて考えるきっかけともなります。

バイク保険の比較には条件を入力して一括で複数の保険会社の保険料を比較できる一括見積もりサイトが便利です。一度利用して保険料の比較を行ってみるとよいでしょう。

補償内容を見直す

保険料は契約する補償内容によって変わります。必要のない補償内容があれば、それを外すことで保険料を安くすることが可能です。またバイクの運転者の年齢条件や使用目的など、必要のない範囲まで補償範囲にしていないか確認しましょう。必要なければ変更することで保険料を安くすることができます。

ゴールド免許で保険料を安くする

自動車保険はゴールド免許になると保険料が安くなることがよく知られていますが、バイク保険も基本的にゴールド免許だと保険料が安くなります。ゴールド免許になるには過去5年間無事故・無違反である必要があるため、事故を起こして保険金を請求するリスクが少なく、保険料を安くすることができます。

ゴールド免許の場合にブルー免許と比べてどれだけ安くなるのかは保険会社によって異なります。各保険会社を比較して保険料が安いバイク保険を探してみるとよいでしょう。

車両補償の有無を確認しよう

車両保険に加入すると保険料は高くなります。バイク保険では車両保険が用意されていない保険会社もあります。また、バイクの車両保険は、自動車の車両保険と違って盗難に対する補償がない場合が多いです。盗難に対する補償が欲しい場合は別途、バイク盗難保険に加入するか、盗難補償のついたバイク保険を探して加入する必要があります。この場合、さらに追加で保険料を支払う必要があります。更に追加で保険料を支払う必要があります。

しかしながら、バイクは盗難リスクが高い乗り物でもあります。バイクの車両保険や盗難補償のついたバイク保険加入の必要性については保険料を重視するか、万が一の際の補償を重視するかを考えて加入の有無を検討しましょう。

原付はファミリーバイク特約が利用できる!

自動車保険には、125cc以下のバイク、原付の事故を補償するファミリーバイク特約があります。125㏄以下のバイクで事故の補償に備えたい人は自動車保険のファミリーバイク特約で備えることで保険料を節約できるでしょう。対人・対物に対するファミリーバイク特約の補償は一般的に契約中の自動車保険の補償内容に準ずる形となります。

原付バイクの交通事故に備える保険を検討する場合には、自動車保険のファミリーバイク特約で備えると保険料を安く済ませることができるかもしれませんが、ロードサービスがないなどといったデメリットもあるため補償内容をしっかり確認して選択するようにしましょう。

-

-

ファミリーバイク特約の保険料は?バイク保険と徹底比較!

原付バイクの保険料を節約するなら、自動車保険のオプションで付帯できるファミリーバイク特約が便利です。バイク保険の保険料よりどのくらい安くなるのでしょうか?ファミ ...続きを見る

初めてでも20等級でも保険料が安くなるかも!?

まとめ

損害保険料率算出機構「2025年度_自動車保険の概況」に掲載のデータから計算すると、2024年度の二輪車の保険料平均は28,703円、原動機付自転車の保険料平均は19,218円です。しかし、バイク保険の保険料は運転者の年齢や等級、補償内容など様々な要素で変化します。特に10代や20代前半の場合はこの平均よりも保険料がかなり高くなる人が多いでしょう。

自分の条件での保険料を知るためには、実際に保険会社から見積もりを取ることが大切になります。一社ずつ見積もりを取るのは大変なので、バイク保険の一括見積もりを利用して各社の保険料を比較してみましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。