バイク保険未加入のままバイクに乗っていませんか??それって実は本当に怖い話なんです。バイクで事故を起こした場合相手の被害によっては数千万円から数億円の賠償になることもあり、たった1日でそれなりの生活がどん底の生活になることも…バイク保険に入らないとどんな怖いことが待っているか考えてみましょう。

目次

バイク保険未加入、何が怖い??

バイク保険に加入する意味はない!?

「自賠責保険に入ってるから、さらに高いお金を払ってまでバイク保険に加入する意味はない」といった意見をちらほらと聞く機会があります。確かに事故を起こさないのであればバイク保険は高額でもったいない出費でしかないでしょう。しかし、当然ながら今まで事故を起こした人は自分が事故を起こすと予測できていません。事故を起こすリスクはだれにでもあるということを認識しておきましょう。

バイク保険に加入しないことはとても怖い

なぜバイク保険に加入しないと怖いのでしょうか?答えは、事故を起こしてしまうと高額な賠償金が発生する可能性があるためです。

バイク事故を起こした側であれば、被害者の治療費、被害者の物的損害に対する補償、自身の治療費、自身のバイクの修理費、裁判をする場合は弁護士費用など多くのお金がかかります。またバイクで事故にあった場合も、自分の過失の度合いによっては自分の治療費やバイクの修理費以外に相手の治療費、相手の修理費を負担する必要がある場合があります。

バイクは致命的な事故に繋がりやすい

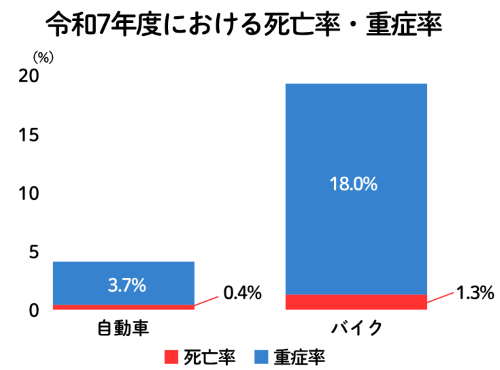

| 自動車 | 197,864 | 869 (0.4%) |

7,371 (3.7%) |

|---|---|---|---|

| バイク+原付 | 37,373 | 476 (1.3%) |

6,721 (18.0%) |

| 交通事故の死傷者数 | 死者数 | 重傷者数 |

自動車とバイクの死亡率・重傷率を比較すると、バイクの死亡率は約3倍、重傷率は約5倍となっています。バイクでの交通事故は致命傷に至るリスクが非常に高いということが分かります。すなわち、損害賠償に加えて自身の治療費も高額になるリスクも高いということになります。

実際にあった高額賠償の例

実際の高額賠償の例を覗いてみましょう。事故を起こしてしまった場合、その相手方の被害によっては数億円の賠償を背負うことになります。

人身事故

| 認定総損害額 | 態様 | 裁判所 | 判決年 | 被害者年齢性別 | 被害者職業 |

|---|---|---|---|---|---|

| 52,853万円 | 死亡 | 横浜地裁 | 2011年 | 男41歳 | 眼科開業医 |

| 45,381万円 | 後遺障害 | 札幌地裁 | 2016年 | 男30歳 | 公務員 |

| 45,375万円 | 後遺障害 | 横浜地裁 | 2017年 | 男50歳 | コンサルタント |

物件事故

| 認定総損害額 | 裁判所 | 判決年 | 被害物件 |

|---|---|---|---|

| 26,135万円 | 神戸地裁 | 1994年 | 積荷(呉服・洋服・毛皮) |

| 13,450万円 | 東京地裁 | 1996年 | 店舗(パチンコ店) |

| 12,036万円 | 福岡地裁 | 1980年 | 電車・線路・家屋 |

この金額は自賠責保険だけでは賄うことができません。その理由を以下にて説明します。

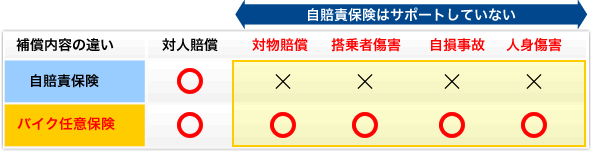

自賠責保険と任意保険の違い

まず大前提として自賠責保険には制限付きの対人賠償保険の機能しかありません。

そのため事故を起こした際、壊したものの修復にかかる費用や自身の治療費は自分で負担しなければなりません。また自賠責保険の場合は最大でも4,000万円までしか補償されないので、上記のように数億円の賠償金の支払いが生じた場合は差額を自腹で払わなければいけません。

損害賠償を支払わないとどうなる?

バイク保険の主な補償範囲

主なバイク保険の内容を簡単に紹介します。またこれらは様々な保険の一部なので他にも必要な補償に合わせて保険に加入することをおすすめします。

対人賠償保険

事故を起こした際、相手の人に対して発生した損害を補償する保険です。自賠責保険では死亡事故の場合最大3,000万円、傷害に対しては最大120万円、後遺障害に対して最大4,000万円の補償金がでます。バイク保険の対人賠償保険は自賠責保険で補償しきれなかった金額を補償するために加入するものです。加入は無制限がおすすめです。

対物賠償保険

事故を起こした際、相手のものに対する損害を補償する保険です。自賠責保険には含まれないため、もし加入していない状態で事故を起こした場合、賠償金全額を自費で出費することになります。上記にあった通り、場合によっては数億円の賠償になることもありますので無制限がおすすめです。

人身傷害保険

過失割合に関わらず、自身や同乗者が死傷した場合の保険金額を上限としてケガなどの被害額を全額補償する保険です。治療費だけでなく、休業損害なども含めて実損額を幅広く補償することも特徴で、示談交渉が長引いているときでも支払いを受けることができます。

搭乗者傷害保険

被保険バイクの事故により運転者や同乗者が死傷したとき、入院・通院日数また部位症状別に定額の保険金が支払われる保険です。保険金の支払いが早いことが特徴で、損害額自体が固まっていない段階でも保険金を受け取れます。

車両保険

自分のバイクの修理費用を補償する保険です。補償の範囲は他の自動車やバイクとの衝突の損害のみを補償するものから、単独事故や災害による損害を補償するものまで様々です。また自動車とは違い基本的に盗難による損害は含まれていないので加入の際は内容を精査する必要があります。

一括見積で効率よくバイク保険を比較!

事例から学ぶ事故時の補償の違い

では実際に事故を起こした場合に支払う費用についても見ていきましょう。

ケース1 歩行者にケガを負わせてしまった

事例)運転中に信号のない横断歩道を渡っている歩行者に衝突してしまい、被害者は頭を地面に強打し9等級相当の言語障害を負ってしまった。自身も転倒し頭をかばった際に右腕を骨折してしまった。相手のケガに対する賠償に自身の治療費を支出する必要がある。

| 支払う必要がある費用 | 自賠責保険での補填可能額 | バイク保険での補填可能額 |

|---|---|---|

| 被害者への対人賠償額 1,200万円 |

616万円 | 584万円 |

| 自身の治療費 30万円 |

0円 | 30万円 |

| 支払額総額 1,230万円 |

自賠責保険のみ加入している場合 最終的な自己負担額:614万円 |

任意保険にも加入していた場合 最終的な自己負担額:0円 |

ケース2 他のバイクと衝突してしまった

信号のない同程度の道幅の十字路を直進中、左から出てきたバイクに衝突してしまった。幸いお互いのバイクがクッションになり、大きなケガはなかったが、バイクは両車ともにボロボロになってしまった。お互いのバイクの修理費は50万円で差はなかったが、過失割合が7対3だったので相手に損害額35万円を補償する必要がある。

| 支払う必要がある費用 | 自賠責保険での補填可能額 | バイク保険での補填可能額 |

|---|---|---|

| 相手のバイクの修理費 35万円 |

0円 | 35万円 |

| 自身のバイクの修理費 35万円 |

0円 | 35万円 |

| 支払額総額 70万円 |

自賠責保険のみ加入していた場合 最終的な自己負担額:70万円 |

任意保険にも加入していた場合 最終的な自己負担額:0円 |

ケース3 お店に突っ込んでしまった

スピードを落とさずT字路を左折した際、ハンドルをとられ上手く曲がれず勢いそのまま正面の店舗に突っ込んでしまった。幸い朝早かったこともあって店舗に客はおらず店舗側にケガ人はいなかったが、店のウインドウ部分を大きく破壊して、店の商品にも損害を出してしまった。また事故を起こした本人も腕の骨折や、ガラスが刺さるなどの大ケガを負った。また自身のバイクもところどころ破損してしまい修理が必要である。

| 支払う必要がある費用 | 自賠責保険での補填可能額 | バイク保険での補填可能額 |

|---|---|---|

| 被害者への対物賠償額 3,000万円 |

0円 | 3,000万円 |

| 自身の治療費 50万円 |

0円 | 50万円 |

| 自身のバイク修理費 10万 |

0円 | 10万円 |

| 支払額総額 3,060万円 |

自賠責保険のみ加入している場合 最終的な自己負担額:3,060万円 |

任意保険にも加入していた場合 最終的な自己負担額:0円 |

ケース4 高級車にぶつかられてしまった

道幅が同程度の信号のない十字路を直進中右側から出てきた車にぶつかられた。幸いバイクの先端部分が相手の車のバンパー部分にぶつかったため、奇跡的にケガを負わずに済んだが、バイクも自動車も修理が必要である。過失割合は3対7とこちらが小さかったが、相手が高級車だったので修理費用が高かったため、補償しなければいけない額も大きくなってしまった。

| 支払う必要がある費用 | 自賠責保険での補填可能額 | バイク保険での補填可能額 |

|---|---|---|

| 自動車の修理費用 30万円 |

0円 | 30万円 |

| バイクの修理費用 6万円 |

0円 | 6万円 |

| 支払額総額 36万円 |

自賠責保険のみ加入している場合 最終的な自己負担額:36万円 |

任意保険にも加入していた場合 最終的な自己負担額:0円 |

事故を起こした際の流れ

もしも自分が事故を起こしてしまった場合はどうしたらいいのでしょうか??

1.第一に安全を確保

まずは慌てずにバイクを安全な場所に移動し、自分も安全な場所に避難してください。ケガ人がいる場合はケガ人の救助を最優先に行います。パニックになり万が一逃げてしまうと、救護義務違反など罰が重くなるので絶対にやめましょう。

2.救急車と警察を呼ぶ

ケガ人がいる場合はまず救急車を呼び、警察にも報告をしましょう。警察に連絡をして事故の報告をしなければ、保険金を請求する時に必要である事故証明書の発行ができません。

3.保険会社に連絡

契約している保険会社に電話します。バイクの損傷具合や、自力走行可能かなど詳しく確認されますがなるべく詳しく答えましょう。

4.レッカー車の手配

バイクが走行不可の場合は、レッカー車を呼び運んでもらわなければなりません。バイク保険に加入していればレッカーサービスの補償を利用できますが、未加入の場合はJAFをよんでバイクを移動しましょう。

5.状況の整理

一通り落ち着いたら、事故状況の情報収集をします。衝突地点や停車位置、スリップ跡などの証拠収集や目撃者の住所、氏名、連絡先、目撃情報を収集することは、あとで事実に基づいていない不利な裁判を回避することにつながるかもしれません。 もし保険に加入していない場合、この後の示談交渉や裁判は自力で行わなければなりません。

まとめ

バイク保険に加入しないと何が怖いかご理解いただけたでしょうか。バイクでも自動車より致命的な事故に発展する可能性が高く、万が一の場合重たい罰を背負うことも自覚しなければいけません。バイク保険に加入するということは、将来の事故のリスクを分散するという意味もあります。自分は事故を起こすという前提で考えれば、突然一生を棒に振る金額を支払うよりも、決められた金額を常にはらって備えるほうが家計的にも優しいはずです。もしバイク保険に加入していないのであれば、事故を起こす前になるべく早く加入することをおすすめします。