バイクを購入した際、任意保険に入るかどうか検討される方は多いと思います。でもバイクの任意保険って入った方がいいのでしょうか。それとも節約のために入らない方がいいのでしょうか。今回はバイクの任意保険の必要性について考えていきたいと思います。

記事の要約

- 自賠責保険は対人賠償のみで補償額にも上限があるため、事故時に補償が不足する可能性がある。

- 任意保険に未加入のリスクとして、事故相手を死亡させたり、ロードサイドのお店に突っ込んだりして高額な賠償責任を負うこと、自賠責だけでは対応しきれずに自己負担の必要があることが挙げられる。

- 保険料を抑える方法として、補償内容の見直しやダイレクト型のバイク保険との契約などが考えられる。

目次

バイクの任意保険の加入率は低い…

バイクの任意保険の加入率は低いのが現状です。以下のデータからも分かりますが、バイク保険の基本補償である対人賠償・対物賠償でも全体の47%ほどしか加入していません(共済は含まない数値)。

| 対人賠償 | 対物賠償 | 搭乗者傷害 | 人身傷害 | 車両保険 | |

|---|---|---|---|---|---|

| 二輪車 | 47.2% | 48.1% | 27.9% | 17.6% | 2.7% |

(出典:2025年度_自動車保険の概況 (giroj.or.jp))

バイクの任意保険は無駄?

加入率が低いから自分も入らなくていい!と考えたくなりますが、任意保険は本当に必要ないのでしょうか。任意保険に入らない場合のリスクについて考えてみましょう。

自賠責保険だけでは不十分

バイクを運転する場合、自賠責保険に加入する義務があります。自賠責保険に入っているから任意保険は必要ないと思うかもしれません。しかし、自賠責保険は被害者救済を目的とした保険であり、その補償範囲は被害者のケガや死亡のみとなっています。つまり、事故相手の自動車やバイクを傷つけてしまった場合の賠償や家屋や店舗などにぶつかった場合の損害賠償、自分のケガやバイクの補償などは受けることができません。

| 補償内容 | 自賠責保険 | 任意保険 |

|---|---|---|

| 対人賠償 | ・死亡:3000万円まで ・ケガ:120万円まで ・後遺障害:4000万円まで |

無制限 |

| 対物賠償 | × | 無制限が一般的 |

| 自分のケガ | × | 〇※ |

| 自分のバイク | × | 〇※ |

※対応する補償を契約している場合

また、相手の死傷に対する補償額の上限も、死亡に対して最大3000万円、後遺障害に対して最大4000万円、ケガに対して最大120万円なので、事故相手を死亡させてしまった場合や重傷を負わせてしまった場合には補償額が不足する可能性が高いです。任意保険に加入していなければ不足した分は自腹で支払う必要があります。

| 損害の範囲 | 支払限度額(被害者1名あたり) | |

|---|---|---|

| 傷害による損害 | 治療関係費、文書料、休業損害、慰謝料 | 最高120万円 |

| 後遺障害による損害 | 逸失利益、慰謝料等 | 神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合 常時介護のとき:最高4,000万円 随時介護のとき:最高3,000万円 後遺障害の程度により 第1級:最高3,000万円~第14級:最高 75万円 |

| 死亡による損害 | 葬儀費、逸失利益、慰謝料(本人および遺族) | 最高3,000万円 |

| 死亡するまでの傷害による損害 | (傷害による損害の場合と同じ) | 最高120万円 |

任意保険未加入の場合のリスク

自分側にも過失がある場合や自損事故の損害で自己負担が発生

発生する事故が常に自分が被害者側で過失が一切生じないのであれば、相手からの賠償を当てにすることもできるかもしれません。しかし、現実には自分が加害者側の事故の場合もありますし、被害者側であってもいくらかの過失が自分にもある場合が多いです。自分にも過失がある事故の場合、自分の過失分は自分で賄う必要があります。自損事故を起こした場合はもちろん相手からの賠償はありません。任意保険で備えていない場合は、自分で支払う必要があります。

事故相手が任意保険未加入の場合に十分な補償を受けられない

自動車でも任意保険の加入率は約90%(共済含む)であるため、事故相手が任意保険に加入していない可能性があります。事故相手が任意保険未加入でさらに損害賠償を支払えるだけのお金を持っていない場合、自分のケガの治療費やバイクの修理代などを自己負担せざるを得ない場合があります。

ケガについては相手の自賠責保険に請求できますが、重いケガや死亡・後遺障害の場合は自賠責保険の支払上限を超える場合もあります。また、自賠責保険は対人賠償のみなのでバイクの修理費用は出ません。

任意保険の加入率が低いバイクとの事故の可能性もあるので、自衛のためにも任意保険の加入は必要でしょう。

原付でも高額賠償の可能性あり

原付や小型バイクであっても任意保険は必要です。排気量が少ないからといって事故を起こさないわけではありませんし、スピードの分事故の衝撃は減りますが、事故相手にケガをさせないわけではありません。仮に事故相手の打ちどころが悪く、死亡させたり重い後遺障害を負わせてしまったりした場合には高額な賠償責任を負う可能性もあります。

バイク保険を安くする方法は?

バイクに乗る日だけかける保険はない

バイクには自動車の1日保険のような乗る日だけかける保険はありません。仮にあったとしても、1日自動車保険は車を借りたときのための保険で自分の車は対象外なので、自分のバイクには通常のバイク保険を契約する必要があるでしょう。

バイクに乗るなら万が一に備えて任意保険は必要ですが、乗る機会が少ないと保険料がもったいなく思えてくるかもしれません。少しでも保険料を抑えるためにできることを以下で紹介します。

補償内容の見直し

年齢条件の見直し

運転者年齢条件を設定することで保険料を抑えることができます。保険会社やバイクの排気量によって異なりますが、「全年齢補償」「21歳以上補償」「26歳以上補償」などと分かれています。余計な範囲が補償対象になっていないか確認しましょう。

| 運転される方の年齢 | 保険料 | |||

|---|---|---|---|---|

| 20歳以下 | 21歳~25歳 | 26歳以上 | ||

| 全年齢補償 | 〇 | 〇 | 〇 | 高い ↑↓ 安い |

| 21歳以上補償 | × | 〇 | 〇 | |

| 26歳以上補償 | × | × | 〇 | |

自分のケガの補償の見直し

人身傷害保険や搭乗者傷害保険は事故の際、自分のケガを補償してくれます。しかし、これらの補償を大きくすると保険料が高くなります。すでに医療保険や生命保険などで入院・死亡時に備えられているのであれば金額を削るという選択肢も考えられるでしょう。

また、人身傷害保険で約款に基づく実損額の補償を受けられるので、人身傷害保険と搭乗者傷害保険の両方を契約している場合は搭乗者傷害保険を外すことを検討してみてもよいでしょう。

車両保険の見直し

車両保険をつけていると、事故で自分のバイクが破損したときに修理費用や買い替え費用の補償をしてくれます。しかし、車両保険をつけると保険料がかなり高くなります。高額なバイクを購入したばかりという場合やローンで買ってまだ残っているという場合は必要性が高いですが、そうでない場合は見直してみてもよいかもしれません。

-

-

バイク保険に車両保険は必要?

自動車の保険ではメジャーな車両保険ですが、バイク保険では車両保険が用意されていない保険会社もあるなど、必ずしもメジャーな存在とは言えません。バイク保険の車両保険 ...続きを見る

安い保険会社を探す

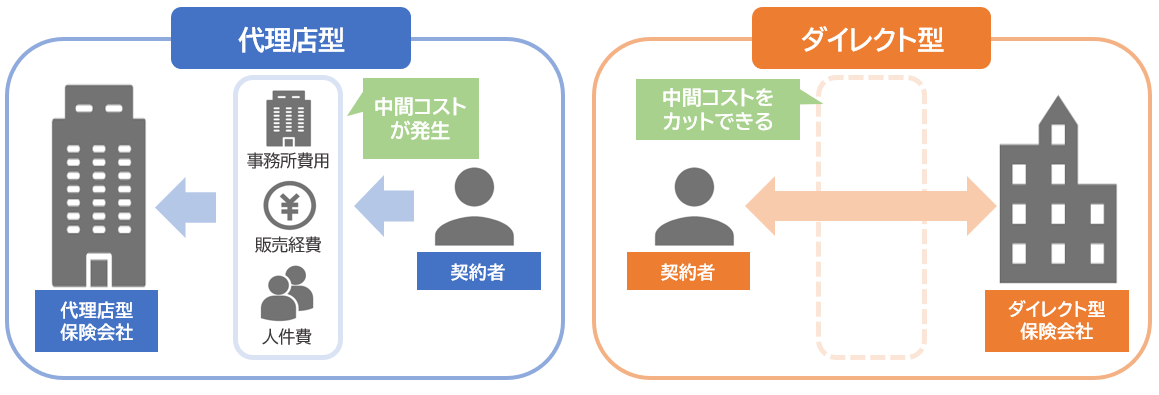

ダイレクト型の保険会社を検討する

バイク保険は大きく、代理店型とダイレクト型に分けることができます。代理店型は保険会社と契約者の間に代理店が入り、ダイレクト型は間に代理店が入りません。ダイレクト型の場合、代理店がないので自分で契約手続きなどを行う必要がありますが、代理店手数料などがなくなるため、保険料も安くなります。保険料を少しでも抑えるならダイレクト型保険がおすすめです。

一括見積もりを利用する

契約する保険会社を探す際は、各保険会社から見積もりを取得するとよいでしょう。見積もりを取得して、各保険会社の保険料を比較して安いところを探しましょう。保険会社から見積もりをとる場合、便利な一括見積もりを利用することをおすすめします。

廃車等で長期間バイクに乗らない場合は「中断」を利用する

バイクの廃車や譲渡、自身の海外渡航などの理由でバイクに乗らない期間が長くなる場合は、バイク保険を解約後に中断証明書の発行を依頼しましょう。中断証明書の発行を行うことで、再開時に今のバイク保険の等級を引き継ぐことができます。等級を引き継がないと再び6等級からになってしまうので、中断証明書の発行条件を満たしているのであれば中断しておくようにしましょう。

中断証明書の発行条件は以下の通りです。詳細の条件は保険会社によって変わるため、契約している保険会社に確認するとよいでしょう。

| 国内 | 海外 |

|---|---|

| ・中断時の等級が7等級以上であること。(保険使用により次回の等級が6等級以下になる場合は発行対象外) ・中断日の翌日から13か月以内に発行を申し込んでいること |

|

| 保険満期日(または解約日)に以下のいずれかの中断事由に当てはまっていること。 | |

| ・廃車・譲渡・返還 ・車検切れ ・盗難 ・他の保険契約への車両入替 ・災害による滅失 |

保険満期日(または解約日)から6か月以内の出国であること。 |

原付の場合はファミリーバイク特約も選択肢に!

125㏄以下(原付バイクなど)に乗る場合、ファミリーバイク特約も選択肢に入れておきましょう。ファミリーバイク特約とは、自動車保険や一部のバイク保険に付帯できる特約の一つで、125㏄以下のバイク運転時の事故の補償を受けることができます。

保険の対象は?

対象になるのは以下のいずれかに該当する方です。主契約となる自動車保険やバイク保険で運転者限定や年齢条件をつけていても、それとは関係せずに補償を受けられます。

- 主契約(自動車保険・バイク保険)の記名被保険者

- (1.の)配偶者

- (1.または2.の)同居の親族

- (1.または2.の)別居の未婚の子

ファミリーバイク特約のメリットは?

年齢の影響を受けない

任意のバイク保険は記名被保険者(=主な運転者)の年齢によって保険料が変わります。特に未成年や20代前半などの若い世代は、統計的に事故率が高いため、保険料は高く設定されています。ファミリーバイク特約では、運転者の年齢で保険料が変わらないため、若い世代にとって経済的となっています。

保険を使っても等級が下がらない

本来自動車保険やバイク保険は保険を使用すると、その時の事故の内容に応じて等級が下がります。しかしファミリーバイク特約は保険を使用しても等級が下がりません。これは主契約の自動車保険やバイク保険の等級も同様です。

台数制限がなく、借りたバイクも補償される

任意のバイク保険は1台1契約ですが、ファミリーバイク特約は台数の制限がないので複数台の原付を持っていても個別に保険をかける必要はありません。また、借りたバイクも対象となるのもメリットの一つでしょう。

ファミリーバイク特約のデメリットは?

等級が適用されないため、長期間利用しても保険料は安くならない

任意のバイク保険であれば、バイク保険に契約した状態で保険を使わずに満期までの1年間を過ごせば、1等級上がります。等級は上がれば上がるほど、保険料は安くなります。しかしファミリーバイク特約ではそもそも等級がありません。そのため1年間無事故で過ごしても等級が上がることはないので、保険料は安くなりません。

車両に対する補償はない

ファミリーバイク特約には車両保険にあたる補償はありません。そのため、事故でバイクが破損した場合、修理費用や買い替え費用に自己負担が発生します。車両に対する補償が必要な場合、バイク保険を契約して車両保険を付帯するか、別途単独で加入できるバイク車両保険を契約するかする必要があります。

ロードサービスを受けることができない

ファミリーバイク特約ではロードサービスを受けることができません。ロードサービスがあれば事故やトラブルで走行できなくなったバイクを運搬するレッカーサービスやバッテリー上がりの際のジャンピングなどを受けられますが、ファミリーバイク特約ではこれらを受けることができません。

もしロードサービスを契約していない状態で事故やトラブルがあっても、JAF等のロードサービスを提供する会社に連絡すればロードサービスを受けること自体は可能です。ただし、バイク保険のロードサービスのように無償では受けられず、内容によって1万円以上の費用が必要となってくることもあります。ロードサービスを万が一に備えて契約しておきたい場合は、任意保険に加入するとよいでしょう。

まとめ

バイクの任意保険は確かに加入率が低いです。しかし万が一の高額な賠償責任に備えるため、自賠責保険だけでは不十分です。補償内容がより充実している任意保険に加入しましょう。バイクに乗る機会が少ない方などは、保険料を抑える工夫をするとよいでしょう。保険料を抑えるためには、保険料の比較を行い、より安い保険会社を探すのもおすすめです。その際は、便利なバイク保険の一括比較を利用しましょう。