原付バイクの保険料を節約するなら、自動車保険のオプションで付帯できるファミリーバイク特約が便利です。バイク保険の保険料よりどのくらい安くなるのでしょうか?ファミリーバイク特約とバイク保険の年間保険料の違いや、補償内容などを比較してみました。

記事の要約

- ファミリーバイク特約の保険料は1万~3万円と比較的安価で家族の原付も補償される。

- バイク保険の保険料は約4万円で未成年はさらに高額になりやすい。一方で補償が幅広くロードサービスなどもカバーされる。

- 短期間利用や未成年が乗る場合はファミリーバイク特約、長期間利用や手厚い補償が必要な場合はバイク保険が向いている。

目次

ファミリーバイク特約とは?

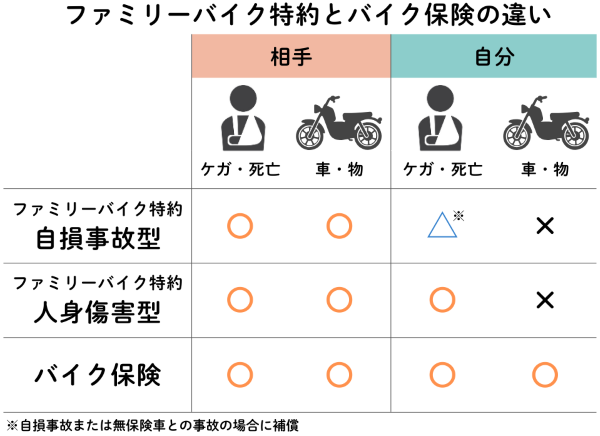

ファミリーバイク特約は自動車保険に付帯できる特約です。原付バイク運転中の事故によって自身がケガをしたり、相手にケガや物損などの損害を与えたりした場合に保険会社から保険金が支払われます。

ファミリーバイク特約とバイク保険の年間保険料は?

ファミリーバイク特約の保険料とバイク保険の年間保険料を比べてみましょう。なお、様々な条件によって保険料は変わりますので、あくまでも参考の数値となります。

| 年間保険料 | |

|---|---|

| ファミリーバイク特約(自損事故型) | 約1万円 |

| ファミリーバイク特約(人身傷害型) | 約3万円 |

| バイク保険 | 約4万円 |

ファミリーバイク特約には「自損事故型」と「人身傷害型」の2タイプがあります。どちらも自分のケガの治療費がカバーされますが、自損事故型は単独事故が対象となり相手のある事故では補償を受けることができません。相手のいる事故も補償対象になるのは人身傷害型ですが、補償が手厚い分自損事故型よりも保険料が高くなる傾向にあります。

一方でバイク保険の保険料は年齢や補償内容によって大きく変わりますが、20代の場合は約4万円、等級が高くなる30~40代以降の保険料は約1万円程度とファミリーバイク特約と同程度の保険料となるようです。ただし21歳未満の場合は保険料が高額になることが多いです。

バイク保険料の相場

バイク保険は様々な条件で保険料が変わるので、一概にこのくらいの額ということはいえません。今回は参考までに、インズウェブのバイク保険の一括見積もりを利用したユーザー(2025年4月~2026年3月)から調査したデータから保険料相場を紹介します。20代で細かく分けているのは、バイク保険の年齢条件の設定が、全年齢、21歳以上、26歳以上に分けられるためです。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 81,092 円/年 |

131,103 円/年 |

140,629 円/年 |

| 21歳~25歳 | 41,869 円/年 |

59,039 円/年 |

62,366 円/年 |

| 26歳~29歳 | 34,303 円/年 |

40,854 円/年 |

40,718 円/年 |

| 30代 | 33,473 円/年 |

33,236 円/年 |

33,441 円/年 |

| 40代 | 32,564 円/年 |

30,113 円/年 |

30,059 円/年 |

| 50代 | 33,269 円/年 |

29,678 円/年 |

32,361 円/年 |

| 60代 | 31,746 円/年 |

30,542 円/年 |

31,788 円/年 |

| 70歳以上 | 30,544 円/年 |

35,415 円/年 |

34,158 円/年 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 27,306 円/年 |

61,370 円/年 |

33,347 円/年 |

| 21歳~25歳 | 17,672 円/年 |

18,368 円/年 |

41,496 円/年 |

| 26歳~29歳 | 23,290 円/年 |

18,320 円/年 |

11,257 円/年 |

| 30代 | 11,656 円/年 |

19,893 円/年 |

14,680 円/年 |

| 40代 | 11,583 円/年 |

16,577 円/年 |

15,993 円/年 |

| 50代 | 12,412 円/年 |

15,891 円/年 |

15,249 円/年 |

| 60代 | 11,566 円/年 |

16,986 円/年 |

17,941 円/年 |

| 70歳以上 | 10,563 円/年 |

16,451 円/年 |

22,589 円/年 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 80,735 円/年 |

129,628 円/年 |

138,262 円/年 |

| 21歳~25歳 | 41,445 円/年 |

58,004 円/年 |

61,545 円/年 |

| 26歳~29歳 | 34,024 円/年 |

39,549 円/年 |

39,631 円/年 |

| 30代 | 32,543 円/年 |

32,539 円/年 |

32,358 円/年 |

| 40代 | 30,721 円/年 |

28,856 円/年 |

28,460 円/年 |

| 50代 | 31,259 円/年 |

27,936 円/年 |

29,619 円/年 |

| 60代 | 29,626 円/年 |

28,491 円/年 |

29,100 円/年 |

| 70歳以上 | 27,705 円/年 |

30,889 円/年 |

31,844 円/年 |

安い保険会社が見つかるかも!

ファミリーバイク特約とバイク保険の違い

一見お得にみえるファミリーバイク特約ですが、補償内容や補償範囲は異なってきます。また、自動車保険の特約となるため車を持っていない場合はファミリーバイク特約を利用できません。ファミリーバイク特約とバイク保険の違いを知ったうえで、どちらにするか検討していきましょう。

補償対象になる人

ファミリーバイク特約の対象となるのは車を運転する人だけではありません。主な運転者の配偶者や、同居の家族、別居の結婚していない子どもが補償されます。そのため、親が自動車保険に加入していれば、遠方で通学に原付を使用している大学生や、原付通勤をする新社会人なども補償対象になります。

バイク保険では、主に運転する人や配偶者、同居の家族、別居の家族も補償対象になります。配偶者や同居の家族がバイクに乗る場合は、運転者年齢条件を一番若い家族に合わせる必要があります。

補償対象のバイク

ファミリーバイク特約が使えるのは125cc以下の原付バイクのみですが、台数制限はありません。自分や家族のバイクだけでなく、友人から借りたバイクで事故を起こした時でも補償されます。また、家族で契約している自動車保険うちどれか一つでもファミリーバイク特約を付帯していれば、家族全員が補償の対象になります。

バイク保険は1契約につき1台が補償対象になるため、複数台バイクを持っている場合はそれぞれバイク保険に加入する必要があります。なおバイク保険には排気量の制限はありませんので、原付だけでなく126cc以上のバイクも加入可能です。

補償内容

ファミリーバイク特約で補償されるのは他人を死傷させた場合や、他人の車や物などの修理費、自身のケガの治療費などが補償されます。基本的に自動車保険の契約と同じ金額が補償されます。先述のとおり、自損事故型と人身傷害型の2タイプがあり、自身のケガに対する補償が異なります。

バイク保険の補償内容はファミリーバイク特約よりも幅広く、対人・対物・人身傷害のほかに搭乗者傷害や車両保険、ロードサービスも付けることができます。ファミリーバイク特約では車両保険やロードサービスは補償されないため、どちらを選ぶかはバイクに乗る目的や頻度、ローンや貯蓄の有無などから判断しましょう。

等級

任意保険には等級制度というものがあります。保険を使わず無事故で1年過ごせば等級が1上がり、等級が上がるほど保険料は安くなっていきます。初めて契約する際には6等級からスタートし、20等級になると保険料の割引率もかなり大きくなります。

ファミリーバイク特約には等級制度がないため事故の有無によって保険料は変わりませんが、長期間バイクに乗る場合は、バイク保険に加入した方が将来的に保険料が割安になる可能性があります。

なお、バイク保険では事故を起こして保険を使った場合は等級が下がりますが、ファミリーバイク特約の場合は特約を使っても「ノーカウント事故」となるため自動車保険の等級は下がりません。

ファミリーバイク特約とバイク保険どっちがいい?

原付バイクを持っている場合、ファミリーバイク特約とバイク保険のどちらに加入した方がいいのでしょうか。バイクに乗る期間やライフスタイルなどによっても変わりますが、選ぶ際のポイントを紹介します。

ファミリーバイク特約が向いている人

- 短期間だけ乗りたい

- 未成年の子どもが乗る

- 複数台原付を持っている

通学などで短期間だけ原付に乗るのであればファミリーバイク特約がおすすめです。特に未成年が乗る場合はバイク保険の保険料がかなり高額になるため、ファミリーバイク特約を付けた方が割安で保険を利用できます。

自動車保険にファミリーバイク特約を付けると1万円~3万円ほど保険料が高くなるケースが多いです。少しでも保険料を抑えたいという方は、特約の追加に合わせて自動車保険の見直しを検討してみませんか?自動車保険一括見積もりサービスならファミリーバイク特約を付けた見積もりを比べることができますので、ぜひ活用してみましょう。

自動車保険を安くするなら一括見積もり!

バイク保険が向いている人

- 長期間乗りたい

- ロードサービスを使いたい

- 車両保険が必要

長期にわたって原付に乗るのであれば、バイク保険への加入がおすすめです。無事故でいるだけでなく、年齢が上がることでも保険料は安くなるため、長く使えば使うほどお得になります。また、ツーリング中のトラブルや事故に遭った際の修理費用や買い替え費用が心配な方は、ロードサービスや車両保険がついているバイク保険が向いているでしょう。

バイク保険は同じ補償内容でも保険会社によって保険料に差が出てきます。初めてバイク保険に加入する時は保険料が高くなりがちですが、インターネット割引等があるダイレクト型のバイク保険を検討してみるのも一つの方法です。安いバイク保険を探すなら、バイク保険一括見積もりサービスを利用してみませんか?

バイク保険は比較でもっと安くなる!

よくある質問

ファミリーバイク特約は途中で追加できる?

既に自動車保険に加入している場合でも、ファミリーバイク特約を途中で追加できるケースが多いです。保険会社によって異なりますので、手続きや追加保険料の詳細は加入中の保険会社に問い合わせてください。

借りた原付バイクも補償される?

ファミリーバイク特約では友人や知人から借りた原付バイクで起こした事故も補償されます。ただし、事故でバイクが壊れた場合、修理工場への搬送や修理にかかった費用は自己負担となるため注意が必要です。

二人乗りも補償される?

ファミリーバイク特約では二人乗りで同乗者が死傷した場合も補償を受けられます。同乗していたのが友人であれば対人賠償でカバーされますが、家族と二人乗りをする場合は自損事故型あるいは人身傷害型での補償となります。

なお、50cc以下の原付では二人乗りはできません。51cc以上125cc以下で乗車定員が2名のバイクで、免許を取得してから1年経過しているのであれば、二人乗りが可能となります。

自動車保険の等級をバイク保険に引き継げる?

自動車保険の等級をバイク保険に引き継ぐことはできません。ファミリーバイク特約からバイク保険に入り直す場合は新規加入となり、基本的に6等級からのスタートになります。また、原付から125cc超のバイクに乗り換える時にはバイク保険の等級は引き継ぎができません。数年で中型・大型バイクへの買い替えを予定している場合はファミリーバイク特約がよいでしょう。

まとめ

初めて原付バイクに乗る場合、年齢が若く運転歴が浅いためファミリーバイク特約の方が保険料を安く抑えられることが多いです。長期にわたって原付に乗る場合やロードサービスが必要な場合はバイク保険へ加入した方がお得なケースもあります。

自分や家族に合った自動車保険やバイク保険を探すには、一括見積もりサービスを利用すると便利です。インズウェブの「自動車保険一括見積もりサービス」や「バイク保険一括見積もりサービス」を使って比較してみましょう。