バイク保険に加入する時に補償内容が多すぎて何を選べばいいか分からない…という人はいませんか?そんな時に、最低限必要な補償内容が分かると保険選びが楽になります。そこで、加入時に選んでおきたいバイク保険の補償内容や保険料を安く抑える方法をまとめました。

目次

そもそもバイク保険は必要?

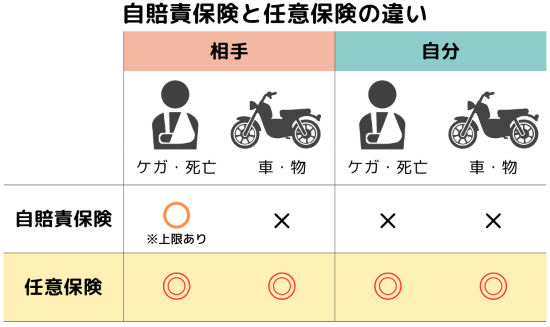

バイクに乗る時には自賠責保険への加入が義務となっていますが、任意保険(バイク保険)も必要なのでしょうか?

自賠責保険では相手のケガや死亡のみ補償となっています。さらに補償の上限金額が決まっており、死亡に対して最大3000万円、後遺障害に対して最大4000万円、ケガに対して最大120万円となっています。

自賠責保険だけでは、相手の賠償や自分のケガ等はカバーされないため、事故が起きた時には補償が不十分になることもあります。また、以下の理由からもバイク保険への加入が必要といえるでしょう。

高額な賠償に備えるため

バイク事故を起こして相手が死亡してしまったり重い後遺障害を負わせてしまったりしたら高額な賠償が必要になり、場合によっては数億円もの賠償責任が発生することがあります。もし相手に後遺障害が残り1億円の賠償が必要になっても、自賠責保険では最大4000万円しか補償されず、残りの6000万円は自分で支払わなければなりません。

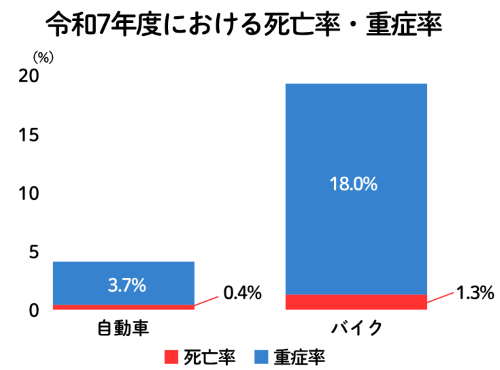

バイクは交通事故による死傷者が多い

バイクでの交通事故は致命傷に至るリスクが非常に高くなっています。自動車とバイクの死亡率・重傷率を比較すると、バイクの死亡率は約3倍、重傷率は約5倍となっています。バイクは体がむき出しの状態で走行するため、安全運転を心がけていても事故による衝突や転倒で大きなケガや死亡に繋がってしまう恐れがあります。自賠責保険では自分や同乗者のケガは補償されません。

| 自動車 | 197,864 | 869 (0.4%) |

7,371 (3.7%) |

|---|---|---|---|

| バイク+原付 | 37,373 | 476 (1.3%) |

6,721 (18.0%) |

| 交通事故の死傷者数 | 死者数 | 重傷者数 |

相手に支払い能力がないことも

下記の表を見ていただければおわかりになると思いますが、バイク保険の加入率は約47%と低く、自動車保険でも80%程度しか任意保険には加入していません。

| 対人賠償 | 対物賠償 | 搭乗者傷害 | 人身傷害 | 車両 | |

|---|---|---|---|---|---|

| 自家用普通乗用車 | 83.2% | 83.1% | 38.2% | 82.3% | 64.3% |

| バイク | 47.2% | 48.1% | 27.9% | 17.6% | 2.7% |

事故の相手が任意保険に入っていない場合、自分や家族が事故の被害者になって後遺障害が残った時でも、相手から十分な補償が受けられない可能性もありえます。その場合は自己負担で治療費やバイクの修理費を出さなければなりません。バイク保険に入っておくことで、万が一の時のリスクに備えることができます。

そこでバイク保険に最低限必要な補償内容を紹介します。

最低限必要なのは相手への補償

対人賠償保険

高額な賠償に備えて「無制限」で設定

自賠責保険にも対人賠償は含まれていますが、自賠責保険の上限額を超えた分が補償されます。あくまでも対人賠償保険は相手への責任の保険です。バイクの運転をするのであれば誰しも事故を起こす可能性と隣り合わせにあります。相手へ十分な賠償を支払えるように、バイク保険の保険金額は「無制限」で設定しておきましょう。

自賠責保険にも対人賠償は含まれていますが、自賠責保険の上限額を超えた分が補償されます。あくまでも対人賠償保険は相手への責任の保険です。バイクの運転をするのであれば誰しも事故を起こす可能性と隣り合わせにあります。相手へ十分な賠償を支払えるように、バイク保険の保険金額は「無制限」で設定しておきましょう。

対物賠償保険

大きな事故に備えて「無制限」で設定

賠償保険は、相手のモノ(車や家屋、ガードレール、信号、壁等)を壊してしまった時、その損害の賠償として保険金が支払われる保険です。

賠償保険は、相手のモノ(車や家屋、ガードレール、信号、壁等)を壊してしまった時、その損害の賠償として保険金が支払われる保険です。

相手のモノを壊した場合には、その損害に対して自賠責保険では補償されません。とはいえ、交通事故で店舗に突っ込んでしまう、ガードレールを壊す、相手の車を傷つけるようなリスクは運転中ほぼ常にありますよね。特に店舗に突っ込んでしまった場合には、休業補償なども発生し大きな金額の賠償を求められる場合もあります。対物賠償保険も大きな事故に備えて「無制限」で設定するといいでしょう。

自身の死傷への補償は必要?

バイク保険では事故相手への補償だけではなく、自身が死傷した際の補償もあります。保険会社によってどこまでの補償が必須で契約が必要なのかは変わりますが、自分への補償を大きくするほど保険料は高くなります。

自身の死傷に関する補償を契約しなくてもよい保険会社もありますが、自損事故の場合や自分にも事故の過失がある場合に治療費などの手出しが必要となるため、何らかの補償はあるとよいでしょう。生命保険や医療保険で備えるという考えもありますが、入院せずに通院治療が長期間継続する場合や後遺障害を負った場合の逸失利益など生命保険や医療保険では対応しづらいケースもあるので、保険金がどのような場合に支払われるのかはよく確認しておきましょう。

バイク保険で自身の死傷への補償にはどのようなものがあるのか紹介します。

人身傷害保険

家族構成や収入に合わせて保険金額を設定

人身傷害保険は、契約中のバイクに乗っている人が死傷した時に補償を受けられます。ケガの治療費(実費)や、後遺症による逸失利益や介護料、休業損害や精神的損害が補償されます。事故の過失割合に関わらず実費の補償を受け取れますが、実際の損害額が確定した後に支払われるため、治療が終わってから受け取るケースもあります。

人身傷害保険は、契約中のバイクに乗っている人が死傷した時に補償を受けられます。ケガの治療費(実費)や、後遺症による逸失利益や介護料、休業損害や精神的損害が補償されます。事故の過失割合に関わらず実費の補償を受け取れますが、実際の損害額が確定した後に支払われるため、治療が終わってから受け取るケースもあります。

この人身傷害保険は2種類のタイプがあります。契約中のバイクに搭乗中のみを補償する「搭乗中タイプ」と契約していないバイクに搭乗中や歩行中の事故も補償する「一般タイプ」です。補償が搭乗中に限られる分だけ「搭乗中タイプ」の方が保険料を抑えることができます。

人身傷害も「無制限」で設定することができますが、既に医療保険や生命保険でケガや死亡に備えていて最低限の補償を選ぶのであれば人身傷害を付ける必要はないかもしれません。しかし、家計の中心を支えている人が重い後遺障害を負った場合は今後の生活に多額の費用がかかるといえます。家族構成や収入に合わせて保険金額を設定しましょう。

搭乗者傷害保険

事故後すぐにお金が必要な場合はあると安心

搭乗者傷害保険は、バイクに搭乗している人が事故によって入院・通院をした場合に、入通院日数やケガの部位に応じて支払われます。後遺障害の場合は保険金額の4%~100%、死亡した場合には100%を受け取ることができます。

搭乗者傷害保険は、バイクに搭乗している人が事故によって入院・通院をした場合に、入通院日数やケガの部位に応じて支払われます。後遺障害の場合は保険金額の4%~100%、死亡した場合には100%を受け取ることができます。

この搭乗者傷害保険では搭乗中の人のみが補償対象になります。二人乗りだった場合は運転者と同乗者二人ともが補償対象というわけです。さらに条件を満たせば過失割合に関係なくスピーディーに保険金が支払われるため、手持ちの現金が少なく治療費が必要な場合でも安心です。

人身傷害と搭乗者傷害、どちらに入ればいい?

人身傷害も搭乗者傷害も自分や同乗者が死傷した時に補償され、どちらもそれぞれ保険金を受け取れます。

大きな違いは搭乗者傷害保険が事故の総損害額が決まる前に保険金を受け取れるのに対し、人身傷害保険では総損害額が確定してから支払われることになるという点です。

事故で入院や通院をするときに手厚い補償が必要な人や、貯金が少なく治療費や生活費に不安がある人は両方加入した方がいいといえるでしょう。逆に十分な貯金があって保険料を安く抑えたい人は人身傷害保険のみで十分といえます。

無保険車傷害特約

事故の相手は保険に入っていると限らない!

無保険車傷害特約は任意保険に入っていない、または保険に入っていても補償内容が不十分な車との事故で、死亡または後遺障害を負った場合に保険金が支払われます。当て逃げやひき逃げなど相手が分からない場合にも補償されます。

無保険車傷害特約は任意保険に入っていない、または保険に入っていても補償内容が不十分な車との事故で、死亡または後遺障害を負った場合に保険金が支払われます。当て逃げやひき逃げなど相手が分からない場合にも補償されます。

無保険車の場合は相手に支払い能力がないことも考えられます。後遺障害が残る事故では自賠責保険のみでは補償額が少なく、不足分を自己負担で補わなければならないかもしれません。無保険車傷害特約に入っておくことで、自賠責保険等の保険金額を超える部分に対して保険金を受け取れます。なお、人身傷害保険を付けているとそちらが優先されて無保険車傷害特約はセットできない保険会社もあります。人身傷害保険に入らない場合は、できる限り無保険車傷害特約を付けるのがおすすめです。

自損事故傷害特約

自損事故傷害特約は、自賠責保険では補償されない単独事故や相手に過失のない事故により、契約のバイクの運転者や搭乗者、保有者が死傷した場合に保険金が支払われる特約です。人身傷害保険を付けている場合にはそちらが優先されて無保険車傷害特約はセットできない保険会社もあります。

なお、支払われる保険金がそれほど大きくなく、また、人身傷害保険や搭乗者傷害保険、無保険車傷害特約と違って利用すると等級が3等級ダウンするため注意してください。

他にも必要な補償は?

バイク保険では相手や物への賠償などの基本的な補償内容の他に、特約等で補償を追加することもできます。補償を手厚くするとその分保険料も高くなることが多いですが、自分の状況に合わせて必要な補償を選びましょう。

弁護士費用特約

もらい事故や日常生活の事故に役立つ

弁護士費用特約は、バイクなどの被害事故にあった時に相手への損害賠償請求を弁護士に委任・相談した場合の費用が補償されます。特に役立つのが、自分には過失のない「もらい事故」の被害にあった時です。もらい事故の場合、契約している保険会社は事故相手と示談交渉が法律上できません。

弁護士費用特約は、バイクなどの被害事故にあった時に相手への損害賠償請求を弁護士に委任・相談した場合の費用が補償されます。特に役立つのが、自分には過失のない「もらい事故」の被害にあった時です。もらい事故の場合、契約している保険会社は事故相手と示談交渉が法律上できません。

事故の後に自分一人で相手と交渉するのは大変ですので、こんな時には弁護士に依頼できると安心できます。弁護士費用特約を使えば示談交渉や訴訟などの費用を心配せず依頼することができます。

保険会社によっては、バイクの事故のみ使えるタイプと日常生活での事故にも使えるタイプを選択できる会社もあります。自動車保険や火災保険、クレジットカードなどで弁護士費用特約を契約している家族がいればそちらを利用できると節約になりますが、特約の内容によってはバイクの事故は補償対象外になる場合もあるようです。事前に補償範囲を確認しておきましょう。

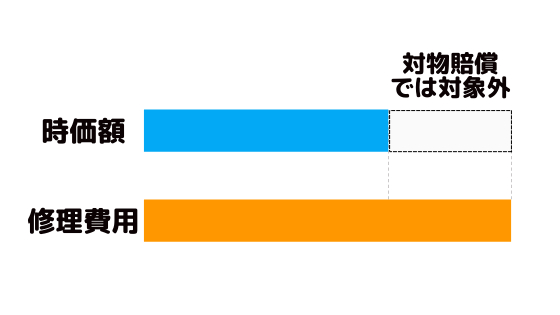

対物超過修理費用特約

修理費のトラブルを避けたい人に

対物超過修理費用特約は、相手の車の修理費用が時価額を超えてしまった場合にその差額が支払われます。相手の車の年式が古いと時価額が低いことが多く、修理費用が時価額を上回るケースもあります。時価額を上回った分は対物賠償の保険金は支払われないため、この特約がない場合、差額分を自腹で払うか支払いを拒否するかのどちらかになります。

対物超過修理費用特約は、相手の車の修理費用が時価額を超えてしまった場合にその差額が支払われます。相手の車の年式が古いと時価額が低いことが多く、修理費用が時価額を上回るケースもあります。時価額を上回った分は対物賠償の保険金は支払われないため、この特約がない場合、差額分を自腹で払うか支払いを拒否するかのどちらかになります。

法律上の損害賠償責任は時価額分のみとなっているものの、差額の修理費用を巡って示談交渉が長引くことも少なくありません。保険料を少しでも安くしたいのであればこの特約は不要ですが、修理費用のトラブルを回避したい場合や事故後の心理的な負担を減らしたいのであれば対物超過修理費用特約を検討しましょう。

車両保険は必要?

車両保険は、事故や転倒によって契約しているバイクに損害が出た時に保険金が支払われます。保険会社によっては車対車の事故に限定されている、盗難補償がない場合もあります。

また、多くの場合車両保険を付けると保険料が大きく上がってしまいます。高級なバイクで多額のローンが残っているなら必要性は高いですが、そうでないのであれば無理して加入する必要はありません。バイクの利用機会が多い人や、大型バイクなど価格の高いバイクをお持ちの方は加入を検討するとよいでしょう。

保険料を安くするには?

もしもの事故に備えることができるバイク保険ですが、補償を手厚くすると保険料も高くなってしまいます。バイク保険には等級制度というものがあり、保険を使わず無事故で1年過ごせば等級が1上がり、等級が上がるほど保険料は安くなっていきます。そのため、年齢が若い人や免許を取ったばかりの人は保険料も高くなる事が多いのが現状です。そんな場合でも保険料を安く抑える方法を紹介します。

年齢条件を設定する

バイク保険には運転者年齢条件特約があり、補償の対象となる運転者の年齢を制限することで保険料を安くすることができます。制限できる年齢は21歳以上、26歳以上などで、保険会社によっては30歳以上補償などの条件もあります。

年齢条件を満たさない人が事故を起こしても補償されないので注意しましょう。26歳以上補償で設定して、25歳の家族が事故を起こした場合保険金は支払われません。そのため、家族の中でバイクを運転する最も若い人の年齢に合わせて21歳以上や26歳以上などの条件に変更することで保険料を抑えられます。

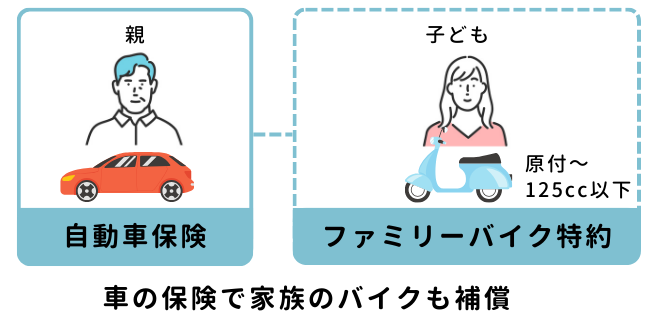

ファミリーバイク特約を付ける

125㏄以下の原付バイクであればファミリーバイク特約に加入してもいいでしょう。同居する家族が自動車保険に入っていればファミリーバイク特約を付けることができ、対人・対物賠償事故の補償を受けることができます。

3年程度の短期間のみ乗る場合や、2台以上の原付に補償をつける場合であればファミリーバイク特約を利用する方がお得になります。長期間原付を乗る予定であればバイク保険を利用するのがおすすめです。

見積もりをして安い保険会社を知ろう

バイク保険を検討する際は必要な補償内容を含めて、自分にとってあれば便利だけどなくてもいい内容を予算に合わせて調整していくのがいいでしょう。同じ補償内容でも、保険会社によってバイク保険の保険料は異なります。自分に合った保険を探すには、実際に保険料の見積もりを出すのが一番です。

インズウェブでは同時に複数の保険会社に見積もりを請求することが可能なので、一社一社に見積もりを出してもらう手間を省けます。バイク保険の見積もりを取る際はぜひインズウェブの一括見積もりサービスを利用するのがおすすめです。