バイクに乗る際は任意保険にも加入したほうがいいと聞いたとき、自分は自賠責保険に入っているのですでに十分だと思っていませんか?実は自賠責保険では補償が不十分なことが多いのです。今回はバイクの任意保険(バイク保険)を解説します。バイク保険について知ることでその必要性を考えてみてください。

目次

バイクの任意保険(バイク保険)って何?

バイクの任意保険(バイク保険)とはバイクの運転のリスクに備えて加入する保険のうち、加入が義務になっていないもののことです。そのためバイク保険に入っていないからといって罰則を受けるようなことはありませんが入っておくと幅広いバイクの交通トラブルに備えることができます。

バイク保険の内容

基本の補償4つ

任意保険には4つの基本補償があります。以下に簡単にまとめました。

| 対人賠償保険 | 相手への補償。バイクによる交通事故で、相手にケガをさせたり、死亡させたりしてしまった時に自賠責保険でまかないきれなかった分を補償する保険。 |

|---|---|

| 対物賠償保険 | 相手への補償。バイクによる交通事故でご自身以外の物品破損にかかる修理費用や、交換費用に対して補償が支払われる保険。 |

| 搭乗者傷害保険 | 自分や同乗者への補償。被保険バイクの事故により運転者や同乗者が死傷したとき、 入院・通院日数、または部位症状別に定額の保険金が支払われる保険。 |

| 人身傷害保険 | 自分や同乗者への補償。バイク事故による自身や同乗者のケガの治療費(実費)や、後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を過失相殺による減額なしに補償する保険。 |

便利な特約

特約というのは基本補償には含まれないケースのトラブルに対応するためにバイク保険につけるものです。中でもバイク保険に加入するのであれば、保険に加入していない人以外にも、相手が見つからないひき逃げにも備えられる無保険車傷害保険はつけておくと便利でしょう。他にもさまざまな特約がありますがこのページでは代表的なものを並べてみました。

| 対物超過修理費用特約 | 対物超過修理費用特約とは、対物賠償保険で補償する事故で相手の車の修理費用が時価額を超えた場合に、その差額に対して自分側の過失割合を乗じた額を支払う特約。 |

|---|---|

| 自損事故保険 | 自損事故保険とは契約中のバイクを運転中の自損事故(電柱衝突や転落事故など)で、運転者や同乗者が傷害や死傷をした場合に保険金を受け取れる保険。 |

| 無保険車傷害保険 | 保険に入っていない車等との事故によって、バイク搭乗中の人が死亡したり後遺障害を被ったにも関わらず、相手方から充分な損害賠償金が得られない場合に、相手が負担すべき損害賠償責任の不足を、保険金額を限度に補償してくれる特約。 |

| 車両保険 | 契約しているバイクの損害に備えるための保険。他の自動車やバイク、原付自転車との衝突・接触事故などが起きて契約のバイクに損害が発生した場合に補償を受けられる。 |

| 車両積載動産特約 | 盗難や事故などでバイクに損害が生じた際、積載されている動産(衣類、カメラなどの日常品を含む)に被害が及んだ場合に利用できる特約。 |

| 弁護士費用特約 | 記名被保険者や家族の方が自動車・バイクに関する被害事故などで相手方に損害賠償請求をするため弁護士に委任したり相談したりした場合の費用について補償する特約。もらい事故では自分側の保険会社は示談交渉を行うことができず、その際に、示談交渉を弁護士に委任する場合等に役に立つ。 |

| 他車運転特約 | 他人から借りたバイクで対人事故・対物事故を起こした場合に、借り主(自分)の保険を優先的に利用して賠償にあてることができる特約。 |

| ファミリーバイク特約 | 125㏄以下の原動機付自転車もしくは50㏄以下で、3輪以上の自動車で被保険者が運転中に事故を起こした場合、その事故により発生した損害賠償やケガに対して保険金を支払う特約。対人対物の補償は契約中の自動車任意保険に準拠する。契約によっては人身傷害や自損事故の補償も付けられる。 |

備え付きのロードサービス

基本補償とは別で意外と役に立つのがロードサービス。中でもレッカーサービスやガス欠への対応はかなり便利です。バイク保険に加入する際は自分が加入する保険会社がどのようなサービスを提供しているか覚えておくとピンチの際にとても助かります。ぜひ検討するタイミングからどのようなサービスがあるか知ってもらいたいので簡単にまとめました。

| レッカーサービス | バイクが事故や故障をした際に現場から指定の修理工場までレッカー車で移動してくれるサービス。会社によって運んでもらえる距離はさまざま。 |

|---|---|

| 車両トラブル系サービス | キーの閉じ込みやバッテリー上がり、ガス欠など車両のトラブルに対するサービス。内容は会社によって違うので注意。 |

| 宿泊・帰宅・ペット系サービス | 故障や事故で帰宅できなくなってしまった際に、宿泊料や帰宅代金の費用を補償するサービス。 |

| その他のサービス | 相談や情報提供など、困ったときに役立つサービス。 |

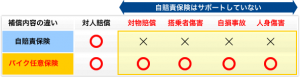

バイクの任意保険と自賠責保険の違い

バイクに関する保険は大きく分けると2つあります。それが自賠責保険と任意保険です。自賠責保険とは任意保険と違って入ることが義務であり、もし未加入で運転すると以下の罰則が与えられます。

- 1年以下の拘禁刑または50万円以下の罰金

- 違反点数6点

また自賠責保険の証明書を所持していないだけで30万円以下の罰金が科せられます。

この自賠責保険ですが補償内容は対人賠償のみで、事故相手の死傷に対する賠償しか補償されません。また補償額の上限も決められているので、上限額を超えた額は自己負担になります。

| 損害の範囲 | 支払限度額(被害者1名あたり) | |

|---|---|---|

| 傷害による損害 | 治療関係費、文書料、休業損害、慰謝料 | 最高120万円 |

| 後遺障害による損害 | 逸失利益、慰謝料等 | 神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合 常時介護のとき:最高4,000万円 随時介護のとき:最高3,000万円 後遺障害の程度により 第1級:最高3,000万円~第14級:最高 75万円 |

| 死亡による損害 | 葬儀費、逸失利益、慰謝料(本人および遺族) | 最高3,000万円 |

| 死亡するまでの傷害による損害 | (傷害による損害の場合と同じ) | 最高120万円 |

一方、任意保険は加入していなかったとしても罰則はありません。

ただし、任意保険に入っていれば自賠責保険で賄いきれなかった対人賠償金額に加え相手のバイクなどのものに対する賠償や自身や同乗者のケガ、そして自身のバイクに対しても補償内容に合わせて幅広く補償が受けることができます。

また、任意保険では保険会社によるロードサービスがついていることが多く、バイクで遠出している最中に起きたガス欠やバッテリー上がりなどのトラブルを手厚くカバーしてくれますが自賠責保険にはそのようなサービスはついていません。

ファミリーバイク特約も簡単に紹介

ちなみに主に自動車保険(一部代理店型のバイク保険)の特約にファミリーバイク特約というものがあります。

ファミリーバイク特約は125㏄以下のバイクのみが対象になりますが、対人賠償保険と対物賠償保険、そして人身傷害保険(付帯する場合)は付帯元の保険の補償内容を限度額に補償するものとなっています。

バイク保険との違いは以下の5点です。

- 等級がつかない。

- 年齢の影響を受けない。

- 125㏄以下であれば複数台のバイクでも、他人から借りたバイクでも補償対象になる。

- 補償内容を細かく設定できず、特約もつけられない。

- 任意保険についているロードサービスは使えない。

短期間だけ125㏄以下のバイクに乗るならファミリーバイク特約を使うことでお得に任意保険を利用できますが、長期間バイクに乗る予定があるのであれば、徐々に等級が上がることで保険料も抑えられますのでバイク保険を選ぶのがいいでしょう。

バイク保険の現状

バイク保険の加入者はまだまだ少ないのが現状です。交通事故のリスクで見れば自動車よりも高いにも関わらず、バイクドライバーのバイク保険加入率は4割を少し上回る程度でしかありません。特に危険視したいのは搭乗者傷害、人身傷害の保険への加入率、単独事故の場合の自身への死傷はこの2つの保険からしか補償されないというのに自動車に比べてもかなり少ないです。

ドライバーのテクニックがいくら高かろうが、どれだけ安全運転をしていようが事故は起こるものです。自分だけは事故にあわないなんてことは絶対にありません。また、保険はもしものときに備えるものです。事故にあわなかったからもったいないではなく、保険を使わずにすんだことを喜ぶべきものだということは忘れてはいけません。

交通事故の当事者の割合

| 保有台数総計 | 交通事故の第一当事者 | 交通事故の第一当事者の割合 | |

|---|---|---|---|

| 自動車 | 78,151,466 | 276,421 | 0.35% |

| バイク | 3,676,909 | 12,574 | 0.34% |

バイク保険 補償内容ごとの加入率

| 対人賠償 | 対物賠償 | 搭乗者傷害 | 人身傷害 | 車両 | |

|---|---|---|---|---|---|

| バイク | 46.7% | 47.7% | 28.0% | 17.3% | 2.3% |

| 自家用普通乗用車 | 82.6% | 82.6% | 39.0% | 81.7% | 63.0% |

なぜバイク保険にも加入する必要があるの?

それでも、自賠責保険に加入していれば任意保険は、いらないと考える人もいるでしょう。先に結論から述べると、絶対にバイク保険に加入したほうがいいです。そして搭乗者傷害と人身傷害の片方、もしくは両方をしっかりとつけましょう。

バイク保険にも加入する最大の理由は、自賠責保険では事故のリスクに備えきれないからです。自賠責保険では上述したように相手の人に対しての賠償しか支払われないだけでなく、その限度額も十分ではありません。バイクはカーブを曲がり切れないといった単独事故も多くその場合自賠責保険は役に立ちません。※例外として二人乗りをしていた場合の同乗者は自賠責保険の対象になります。

だからこそ、バイクは自動車保険に任意保険の加入が必要です。コストがかかるからではなく、将来のリスクのために運転するのであれば任意保険に加入をしましょう。

バイク保険安くする方法と選び方のコツ

バイク保険の料金は8つの要素で決まります。

- 補償内容

- 免許証の色

- バイクの使用目的

- 年間予想・最大走行距離

- お住まいの地域

- 年齢

- バイクの種別

- 等級

これらのうち、お得に使うのであれば「補償内容」「年齢」を考えるのが大事です。

まず年齢は同居する家族の中で運転する可能性がある人の中で最も若い年齢で設定しましょう。年齢条件なしの場合に比べ年齢条件を設定するだけで保険料は安くなります。仮に子供がバイクに乗る可能性があるのであれば子供の年齢が対象となる年齢条件に設定しましょう。また誕生日が来たタイミングで上の年齢条件に移行できるようならば年齢条件を変更するのがお得に使うテクニックです。

補償内容は必要最低限相手への補償をつけた上で、自分への補償額をどうするか、特約をどこまでつけるかで調節しましょう。家族がいれば、少なくとも自分が死傷した際に家族にいくらお金があれば大丈夫か、独身であれば自身の治療にお金はどれだけあればいいか考えるといいでしょう。

これらの見積もりを保険会社ごとに行い料金を比較することで最適な保険に加入することが可能です。とはいえ、保険会社ごとに見積もりを取るのは大変面倒です。そこで便利なのが弊社の一括見積もりサービス、3分程度の入力で複数会社の見積もりをとれるので比較検討がかなり簡略化できます。ぜひ一括見積もりサービスを利用して自分にとって最適な保険を探してみてください!