バイクの任意保険に加入する際、対物賠償の保険金額を自分で設定できることがあります。一般的には「対人・対物保険は『無制限』でかけるべき」と言われていますが、なぜ「無制限」で加入するべきなのか知っておくと、より理解が深まって説得力が増します。この記事では、バイク保険の対物賠償保険をいくらかけておけば良いのかについて、「無制限」でかけるべき理由を解説します。

目次

バイク保険の対物賠償保険とは

対物賠償保険はバイクの運転中に物損事故を起こしてしまった際に適用される保険で、不注意などで有形物を壊してしまった際に適用されます。例をあげると車や家屋、信号機、ブロック塀、ガードレールなどが対象になります。

対物賠償保険の補償対象になる事例としては、物損事故の場合です。

例えばご自身がバイクを運転中に停車中の車に衝突してしまい、相手車の修理が必要になった場合に修理代の賠償額について補償を受けられます。

車両保険との違いは?

車両保険は契約しているご自身のバイクが損傷した場合に補う保険です。例えばバイクで事故に遭い、自分のバイクを修理する場合や、転倒してパーツが壊れてしまった場合などに使用できます。保険の契約内容によっては盗難に対する補償をつけることができるので、こちらもつけておくとより安心ではあります。

対物賠償保険は前述の通り、相手の自動車や物に対する補償を行うものとなるので、補償される対象が異なります。

対物保険に加入する理由は?自賠責保険では補えない?

「自賠責保険でいいのではないか?」と思う方もいるでしょう。しかし自賠責保険では、事故の被害者(対人)への補償のみとなります。1名あたりの最大額として、ケガの場合:120万円、死亡の場合:3,000万円、後遺障害が残った場合:4,000万円となっており、決して十分な補償金額とは言い切れません。

特に対物に対する補償は受けられないので、任意保険に含まれる対物保険には加入しておくべきです。逆に、自賠責保険で補えない部分をカバーするのが「任意保険」だということを認識しておくと良いでしょう。

対物賠償の高額判例

過去の対物賠償の高額判例としては、次のようなものがあります。

| 認定総損害額 | 被害物件 | 裁判所 | 判決年月日 |

|---|---|---|---|

| 2億6,135万円 | 積荷(呉服・洋服・毛皮) | 神戸地裁 | 1994年7月19日 |

| 1億3,580万円 | 店舗(パチンコ店) | 東京地裁 | 1996年7月17日 |

| 1億2,037万円 | 電車・線路・家屋 | 福岡地裁 | 1980年7月18日 |

| 1億1,798万円 | トレーラー | 大阪地裁 | 2011年12月7日 |

| 1億1,347万円 | 電車 | 千葉地裁 | 1998年10月26日 |

(出典:損害保険料率算出機構「自動車保険の概況 2025年度版」より)

この表にある高額判例が全額自己負担になってしまうと、考えるだけでも恐ろしい金額ですね。ここまでの高額判例はレアケースだとしても、1,000万円を超える事故は珍しくありません。

対物賠償保険はいくらかけるのが良い?

結局、対物賠償保険にはいくらかけておくのが良いのかというと、やはり「無制限」でかけておくことをおすすめします。「無制限」でかけておくべき理由や、併せて「対人賠償保険」や「対物超過修理費用特約」についても紹介します。

対物賠償は「無制限」での加入がおすすめ

前述したように自賠責保険では対物への補償がありません。対物の賠償事例として、高額な判例も出ているため対物賠償保険は「無制限」で加入しておいた方が安心だと言えるでしょう。

支払いが多くなるケースとしては、店舗に衝突した場合が挙げられます。商品やガラス、壁面など破損した箇所の賠償だけでなく、営業ができない間の費用も支払わなければなりません。そのような場合には賠償額が増えていってしまいます。

また、対物賠償保険の保険金額を「2,000万円」や「5,000万円」から「無制限」にした場合でも、年間で支払う保険料は数百円程度しか変わらない保険会社が多いです。ほんの数百円の違いで安心の補償が得られるのであれば、コストパフォーマンスから見ても良いと感じます。

併せて対人賠償保険も「無制限」で加入する必要あり

無制限しか選択できない場合も多いですが、もしもの事態に備えて、対物だけでなく対人への補償を十分にかけておくことも重要です。

バイク等の車両を運転する以上は事故に遭遇する可能性は否めず、事故を発生させてしまうリスクも避けられません。外的要因によるものや、体調不良、ほんの一瞬の不注意などによって事故の加害者となってしまう恐れがあります。

事故を起こしてしまった場合は相手への賠償責任が発生するケースがほとんどです。対人賠償においては、対物賠償以上に高額な賠償責任が発生しています。

過去の高額判例をいくつか紹介します。

| 認定総損害額 | 態様 | 被害者 | 裁判所 | 判決年月日 |

|---|---|---|---|---|

| 5億2,853万円 | 死亡 | 41歳男性(眼科開業医) | 横浜地裁 | 2011年11月1日 |

| 4億5,381万円 | 後遺障害 | 30歳男性(公務員) | 札幌地裁 | 2016年3月30日 |

| 4億5,375万円 | 後遺障害 | 50歳男性(コンサルタント) | 横浜地裁 | 2017年7月18日 |

| 4億5,063万円 | 後遺障害 | 19歳男性(大学生) | 札幌地裁 | 2021年8月6日 |

| 4億3,961万円 | 後遺障害 | 58歳女性(専門学校教諭) | 鹿児島地裁 | 2016年12月6日 |

(出典:損害保険料率算出機構「自動車保険の概況 2025年度版」より)

事故相手が開業医などの年収が高い方であったり、若い方に重い後遺障害を負わせて介護費用が多くかかったりすると数億円もの賠償が必要となります。バイクであれば相手が重い障害を負わないということはないので、大きな賠償に備えて対人賠償も無制限で加入する必要があるのです。

さらに「対物超過修理費用特約」で安心

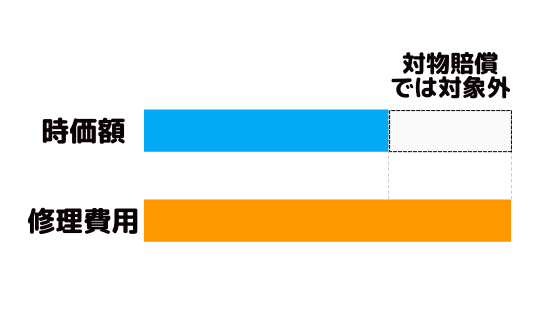

「対人・対物補償を無制限で加入しているし、これでいざという時の備えも安心だ」と思っていませんか?実際に事故を起こしてしてしまった場合は、その他にも対応することが出てきます。一例として、相手の車両の修理費用が時価額以上の場合を紹介します。

相手の車両を修理する場合は、対物賠償保険から保険金が支払われることになります。しかし、法的な賠償責任は「相手の車両の時価額」までしかなく、対物賠償の保険金もそこまでしか支払われません。そのため、相手の満足のいく額が支払われずに示談がスムーズに運べないケースもよくあるようです。

そのような場合に対応するため、「対物超過修理費用特約」という特約が準備されています。こちらは修理費用が時価額を超えてしまった場合に、その差額分に過失割合を乗じて補償する特約です。基本的には50万円の上限額ですが、無制限までのプランが用意されている保険会社もあります。

法的な賠償責任だけを考えるとなくても問題ない特約ですが、示談交渉をスムーズに解決しやすくするためにあると便利な特約です。

まとめ

今回の記事では、バイク保険の対物賠償保険をいくらかけておけば良いのかについて、「無制限」でかけておくべき理由について解説しました。

ただでさえ事故を起こしてしまった場合は精神的なダメージも大きくなってしまいますので、金銭面でのダメージを軽減させるためにも安心の補償をつけておきましょう。

保険料が高額なので見直したい場合は、対物賠償ではなく他の補償内容や保険会社自体を対象とするのがよいでしょう。インズウェブの一括見積もりサービスをご利用いただけると複数の保険会社の見積もりを一度に取得できます。保険料を抑えて契約したい場合は、ご利用いただけると幸いです。

-

著者情報

重松 雄太

フリーランスのライター。

統計データと実体験をもとに、難しい内容をわかりやすく解説します。

好きなものはボクシング・バイク・ケーキ。