バイクの免許を取得して、通学やツーリングでバイクに乗れるようになると夢が広がりますよね。ただしバイクを維持するのもお金がかかります。特にアルバイト代でやり繰りしている大学生にとっては大事な問題です。そこで、今回は原付と250ccバイクの維持費を比べてみました。ぜひバイクを選ぶ際の参考にしてみてください。

目次

原付と250ccの維持費の違いは?

1年間にかかる維持費の目安として、原付は約14万円、250ccバイクは約20万円です。バイクにかかる税金や保険料などの内訳は以下の通りとなります。

| 項目 | 原付 (125cc以下) |

バイク (125cc超~250cc以下) |

|---|---|---|

| 軽自動車税 | 2,400円 90cc以下は2,000円 |

3,600円 |

| 自動車重量税 | なし | 4,900円 (取得時のみ) |

| 自賠責保険料 | 2,940円 | 3,117円 |

| 任意保険料 | 81,092円 | 131,103円 |

| 車検代 | なし | なし |

| ガソリン代 | 21,250円 | 28,333円 |

| 駐車場代 | 24,000円 | 24,000円 |

| メンテナンス代 | 10,000円 | 20,000円 |

| 合計 | 141,682円 | 215,053円 |

※自動車税・軽自動車税(種別割)は、2019年10月1日以降に新規登録したバイクを想定。

※自賠責保険料は、48ヶ月契約した場合の1年分を想定。

※任意保険料はインズウェブのバイク保険の一括見積もりを利用したユーザー(2025年4月~2026年3月)で20歳以下・新規6等級の保険料相場を想定。

※ガソリン代は170円/Lで原付40km/L、バイク30km/Lの燃費性能、年間5,000km走行を想定。

※駐車場代は月額2,000円を想定。

250ccバイクより排気量の少ない原付の方が税金や保険料が安くなるため維持費が抑えられる傾向にあります。維持費の詳細をみていきましょう。

税金

税金に関しては、大きく分けて「軽自動車税」と「自動車重量税」との2つがあります。原付では「軽自動車税」のみで「自動車重量税」はかかりません。250ccバイクの場合でも「自動車重量税」はバイクを購入した時に払い、2年目以降は必要ありません。

税額は以下のようになっており、排気量が少ないほど税金負担も抑えられることがわかります。

| 総排気量 | 軽自動車税 | 自動車重量税 |

|---|---|---|

| 125cc超~ 250cc以下 |

3,600円/年 | 4,900円/取得時 |

| 90cc超~ 125cc以下 |

2,400円/年 | - |

| 90cc以下 | 2,000円/年 | - |

自賠責保険

自賠責保険はすべてのバイクに加入が義務付けられている保険です。保険料ははどの保険会社でも一律の金額です。何年かまとめて加入した方が1年あたりの保険料は抑えられます。大学4年間分で加入した場合、原付は年間2,940円、250ccでは年間3,117円となり、12か月分の金額よりもかなり安くなります。

| 契約期間 | 原付 (125cc以下) |

バイク (125cc超~ 250cc以下) |

|---|---|---|

| 12か月契約 | 6,910円 | 7,100円 |

| 24か月契約 | 8,560円 | 8,920円 |

| 36か月契約 | 10,170円 | 10,710円 |

| 48か月契約 | 11,760円 | 12,470円 |

※離島以外の地域(沖縄県を除く)の2023年4月1日改定の自賠責保険料

任意保険

任意保険は様々な条件で保険料が変わるので、一概にこのくらいの額ということはいえません。今回は参考までに、インズウェブのバイク保険の一括見積もりを利用したユーザー(2025年4月~2026年3月)から調査したデータから保険料の相場を考えてみます。任意保険の料金の相場は以下の通りです。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 81,092 円/年 |

131,103 円/年 |

140,629 円/年 |

| 21歳~25歳 | 41,869 円/年 |

59,039 円/年 |

62,366 円/年 |

| 26歳~29歳 | 34,303 円/年 |

40,854 円/年 |

40,718 円/年 |

| 30代 | 33,473 円/年 |

33,236 円/年 |

33,441 円/年 |

| 40代 | 32,564 円/年 |

30,113 円/年 |

30,059 円/年 |

| 50代 | 33,269 円/年 |

29,678 円/年 |

32,361 円/年 |

| 60代 | 31,746 円/年 |

30,542 円/年 |

31,788 円/年 |

| 70歳以上 | 30,544 円/年 |

35,415 円/年 |

34,158 円/年 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 27,306 円/年 |

61,370 円/年 |

33,347 円/年 |

| 21歳~25歳 | 17,672 円/年 |

18,368 円/年 |

41,496 円/年 |

| 26歳~29歳 | 23,290 円/年 |

18,320 円/年 |

11,257 円/年 |

| 30代 | 11,656 円/年 |

19,893 円/年 |

14,680 円/年 |

| 40代 | 11,583 円/年 |

16,577 円/年 |

15,993 円/年 |

| 50代 | 12,412 円/年 |

15,891 円/年 |

15,249 円/年 |

| 60代 | 11,566 円/年 |

16,986 円/年 |

17,941 円/年 |

| 70歳以上 | 10,563 円/年 |

16,451 円/年 |

22,589 円/年 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 80,735 円/年 |

129,628 円/年 |

138,262 円/年 |

| 21歳~25歳 | 41,445 円/年 |

58,004 円/年 |

61,545 円/年 |

| 26歳~29歳 | 34,024 円/年 |

39,549 円/年 |

39,631 円/年 |

| 30代 | 32,543 円/年 |

32,539 円/年 |

32,358 円/年 |

| 40代 | 30,721 円/年 |

28,856 円/年 |

28,460 円/年 |

| 50代 | 31,259 円/年 |

27,936 円/年 |

29,619 円/年 |

| 60代 | 29,626 円/年 |

28,491 円/年 |

29,100 円/年 |

| 70歳以上 | 27,705 円/年 |

30,889 円/年 |

31,844 円/年 |

バイクの任意保険では年齢条件が全年齢、21歳以上、26歳以上に分けられています。事故のリスクが高い20歳以下は特に保険料が高くなっており、大学入学後すぐにバイクに乗る場合は高額な保険料になることが多いでしょう。21歳以上になったり無事故で等級が上がったりすると安くなっていきます。

あなたの条件で保険料を比較!

車検代

原付と250cc以下のバイクは車検が必要ないため費用はかかりません。少しでもコストを下げてバイクに乗りたいのであれば250cc以下のバイクが良いでしょう。ただ125ccを下回るバイクのモデルの中には、スクーターと呼ばれるような、デザインが原付にほぼ等しいものも多くなっています。そのため、バイクらしいデザインを好む方には合わない可能性があります。

ガソリン代

通学だけにバイクを使うのか、休日も遠出をするのか、また給油時のガソリン価格によってもガソリン代は大きく変わります。一般的には原付の方が燃費がいい傾向にあります。必ずしもカタログの燃費そのままで走行できるわけではありませんが、バイクを選ぶ際には目安として燃費も調べておくとよいでしょう。

駐車場代

バイクを停める場所は排気量によって異なります。一般的に50cc以下の原付は駐輪場、50cc超のバイクは駐車場に停めます。自宅やアパートに駐輪場や駐車場がない場合は借りる必要があります。立地や屋内・屋外によって料金は変わりますが、月数千円ほどみておきましょう。

メンテナンス代

250cc以下のバイクには車検がないものの、エンジンオイルやフィルターの交換などのメンテナンスは必要になります。業者に頼んだ場合は1~2万円程度の整備料金がかかりますが、自分で点検や整備を行えば節約できます。メンテナンスをしないまま乗り続けてしまうと、整備不良によって大きな事故に繋がる可能性があります。定期的に整備・点検をおこなっていきましょう。

大学生にオススメなのは?

大学生だから原付とバイクどちらがオススメかというよりも、貯蓄状況や生活費の状況、使用頻度や使用目的によって大いに異なってきます。

例えば、バイト代などで生活費に余裕があり、遠出が趣味・息抜きである場合はバイクにお金をかけてもいいと思いますし、通学の移動手段がメインで少しでもコストを抑えたい場合は、原付でも十分ニーズを叶えられるのではないでしょうか。年間維持費のシミュレーションから収支を計算してみたり、用途や使用頻度を改めて考えるなど自身の今の状況を整理し、原付とバイクどちらにするかを決めていきましょう。

任意保険は必要?

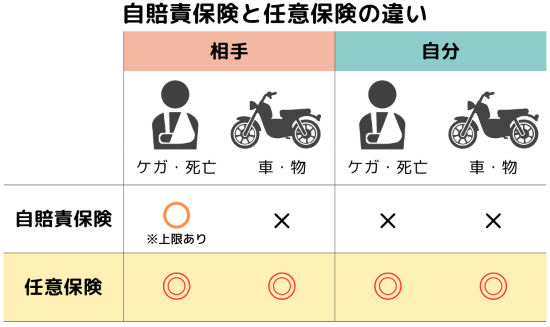

バイクの維持費で半分以上を占めるのが任意保険料です。維持費を節約するために任意保険に加入しないという人もいますが、正直に言って未加入はあまりおすすめできません。なぜなら、バイク事故を起こした時に自賠責保険だけでは不十分だからです。

自賠責保険では補償の上限額があり、死亡に対して最大3000万円、後遺障害に対して最大4000万円、ケガに対して最大120万円となっています。事故相手が死亡したり重い後遺障害を負ったりした場合は1億円を超える賠償になることもあり、自賠責保険で足りない金額は自分で支払わなければなりません。さらに自分のケガやバイクの修理費等はカバーされないため、自己負担となります。

事故によって数億円もの賠償責任が発生してしまったら、大学生では到底支払いきれる金額ではありません。任意保険に加入していれば保険金が支払われるため、万が一の場合に備えることができます。

大学生のバイク保険料を抑えるには?

大学生のバイク保険料は高額になることが多いですが、工夫することで保険料を安くすることもできます。ここでは保険料を抑える方法を3つご紹介します。

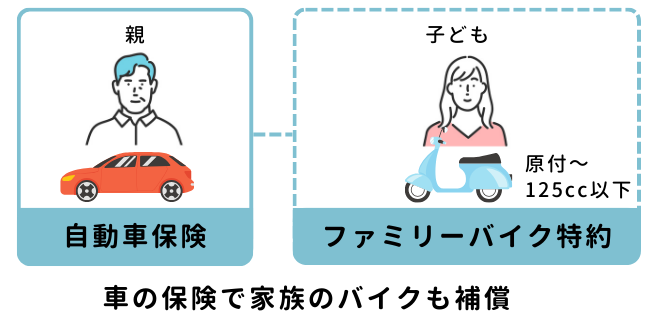

ファミリーバイク特約をつける

125cc以下の原付であれば、ファミリーバイク特約への加入を検討してみましょう。家族が自動車保険に入っていればファミリーバイク特約をつける事ができ、対人・対物賠償事故の補償を受けられます。なお、下宿していて家族と別居している場合でも適用されます。任意保険に加入するよりも、自動車保険にファミリーバイク特約をつけた方が保険料を抑えられる可能性があります。

バイク保険では事故で保険を使うと翌年の等級が下がり保険料が高くなりますが、ファミリーバイク特約では保険を使って保険金を受け取っても等級に影響はありません。ただし、車両保険がない、ロードサービスを利用できないなどの注意点もあることを覚えておきましょう。

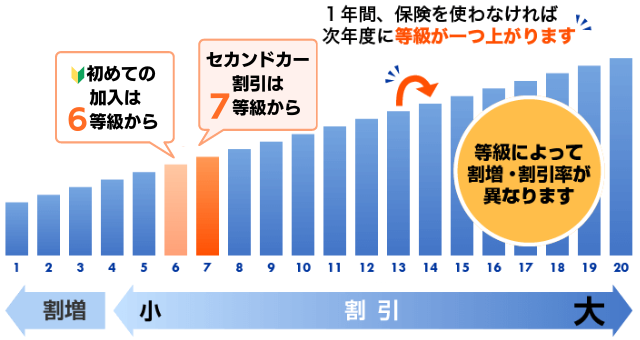

セカンドカー割引を利用する

家族が既にバイク保険に加入している場合には、セカンドカー割引で保険料を安くすることができます。新しくバイク保険に加入する時は6等級から始まりますが、セカンドカー割引で2台目以降のバイクは7等級から契約することができるのです。等級が上がると保険料も割引になるため、お得に加入することができます。

適用には条件があるので親や兄弟等がバイクを持っている場合は確認してみましょう。

-

-

2台目以降のバイクはセカンドカー割引で安くなる!

成人した子供がバイクを運転するようになった、用途に分けてもう一台バイクが必要になったなど様々な理由で2台目のバイクを購入することがあると思います。2台目以降のバ ...続きを見る

保険会社を比べる

任意保険の保険料は保険会社によって異なります。特にスマホから加入できるネット型の任意保険はインターネット割引等が用意されています。上手に割引を活用すれば、バイクショップやディーラーから勧められた保険よりも保険料が安くなる可能性があります。

どの保険会社が安いか分からない…という場合には、一回で複数の保険会社を比較できる一括見積もりサイトを利用すると便利です。見積もりの条件を一度入力するだけで複数の保険会社の見積もりを取ることができます。1社1社個別に見積もりを取るのと比べて手間を省け、より理想的な補償内容・保険料を効率的に探すことができるので、ぜひ利用してみましょう。

一括見積もりでバイク保険料を安くしよう!