バイク保険に加入を検討しているとよく耳にする単語「等級」ですが、そもそも等級とはどういったものなのでしょうか。また等級とバイク保険の保険料はどんな関係があるのでしょうか。今回は等級について解説していきます。

記事の要約

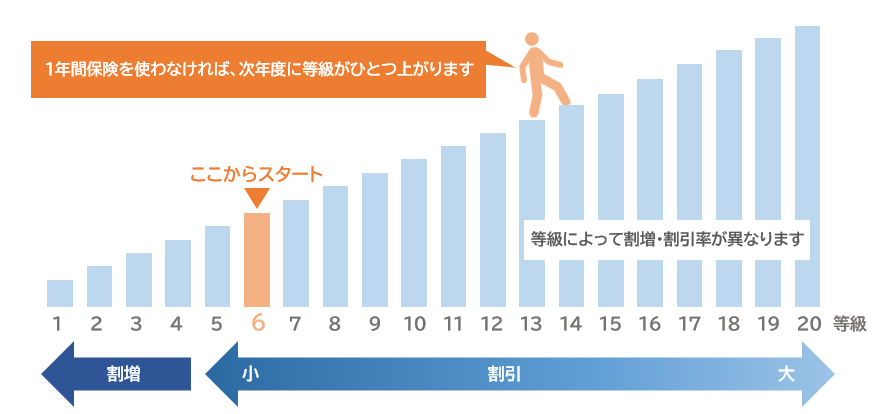

- バイク保険の等級は1~20等級まであり、6等級からスタートする。

- 無事故で1年間過ごすと翌年の契約で1等級上がり、逆に、何らかの事故があって保険を利用した場合、事故の内容に応じて翌年の等級が1事故につき3等級あるいは1等級下がる。

- 最高の20等級の割引率は63%の割引で、最低の1等級は108%の割増となる。新規契約の6等級は3%の割増。

- 保険会社や契約するバイクを変更しても等級は引き継げるが、異なる排気量区分(125cc以下と125cc超)の間やバイクと自動車の間では等級を引き継げない。

目次

バイク保険のノンフリート等級とは?

ノンフリート等級とは、事故歴に応じてバイク保険の保険料が割引・割増される制度です。

バイク保険の等級は1~20等級まであり、数字が大きいほど割引率が高くなります。初めてバイク保険に加入する場合は6等級からのスタートになります。

無事故で1年間過ごすと翌年の等級が1つ上がりますが、何らかの事故があって保険を使った場合、翌年の等級が1事故につき3等級あるいは1等級下がります。ただし、事故の内容によっては等級が下がらない場合もあります。

3等級ダウン事故の例

基本的には保険を使用すると3等級下がります。具体的には、他人にケガを負わせて対人賠償保険を使用した場合や、他人の車にぶつけて対物賠償保険を使用した場合となります。このように一般的な事故は3等級下がります。

1等級ダウン事故の例

1等級ダウンの対象となる事故は、落書きやいたずら被害に遭い車両保険を使った場合や、台風などでバイクが水没し車両保険を使った場合が当てはまります。

ノーカウント事故の例

保険を使っても等級に影響しない事故をノーカウント事故といいます。たとえば、もらい事故にあって弁護士費用特約を使ったなどの場合では等級は下がりません。

代表的なノーカウント事故の例は以下に挙げられますが、詳細については契約する保険会社でご確認ください。

- 人身傷害保険

- 搭乗者傷害保険

- 弁護士費用特約

- 無保険車傷害特約

- 被害者救済費用特約

- 自転車賠償特約

なお、人身傷害保険と対人賠償保険を使用した場合などノーカウント事故以外の保険も使用した場合、翌年の等級は下がります。

等級による保険料の割引率は?

等級が大きくなるほど保険料が安くなりますが、どの程度変わってくるのでしょうか。以下の表で等級による保険料の割増引率を紹介します。なお、保険会社によって割増引率は異なる場合があります。

前年契約あり

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6等級 | -13% | |

| 7等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

新規契約

| 等級 | |

|---|---|

| 6等級 | +3% |

| 7等級 | -38% |

出典:損害保険料率算出機構

保険料を見ると、無事故と事故有で割引率がわかれています。例えば、無事故で15等級に上がった場合の割引率は53%ですが、事故を起こして18等級から15等級に下がった場合の割引率は28%となります。これは、同じ等級でも事故があった契約者の方がリスクが高い傾向にあるためです。

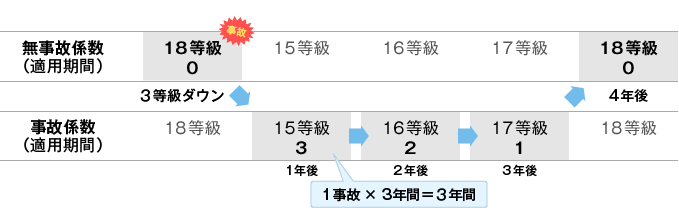

事故有係数適用期間とは?

事故有の保険料が適用される期間のことを事故有係数適用期間といいます。

事故を起こした際、等級ダウンの年数に応じて事故有の保険料が適用されます。この期間のことを事故有係数適用期間といい、3等級ダウンの場合は3年加算され1等級ダウンの場合は1年加算されます(上限6年まで)。なお、1年経過ごとに前年の事故有係数適用期間から「1年」が引かれます。

例えば、18等級から3等級ダウンの事故を起こすと、事故有係数適用期間が3年加算され、3年間は等級に応じて「事故有」の保険料となります。無事故で3年過ごせば4年後に18等級となり「無事故」の保険料となるのです。

バイク保険の等級は引き継げる?

バイク保険の等級は無事故で過ごしていれば上がっていきます。その上がっていった等級は保険会社の乗り換えやバイクの買い替えの際、どうなるのでしょうか。また、他の人に等級を引き継ぐことはできるのでしょうか。

保険会社を乗り換える場合

バイク保険を違う保険会社に乗り換えた場合でも今までの等級を引き継ぐことができます。契約の途中で解約してしまうと等級が進むタイミングが遅くなってしまうため、満期日に合わせて乗り換えるようにしましょう。

なお、一部の共済は等級を引き継げないケースがあるため注意が必要です。こくみん共済 coop <全労済>やJA共済などは引き継げることが多いですが、事前に乗り換え先の保険会社に確認しておくとよいでしょう。

バイク保険を比べよう

バイク保険を乗り換えたいけれどどの会社がいいのか分からないという方は、バイク保険の一括見積もりを利用してみましょう。一度の情報入力で複数社の見積もりを取ることができるので、簡単に保険料を比べたい方におすすめです。保険会社を乗り換えるだけで、補償内容は変わらずに保険料を抑えられるケースもあります。ぜひ一括見積もりで各社の保険料やサービスを比べてみませんか。

安いバイク保険が見つかるかも!?

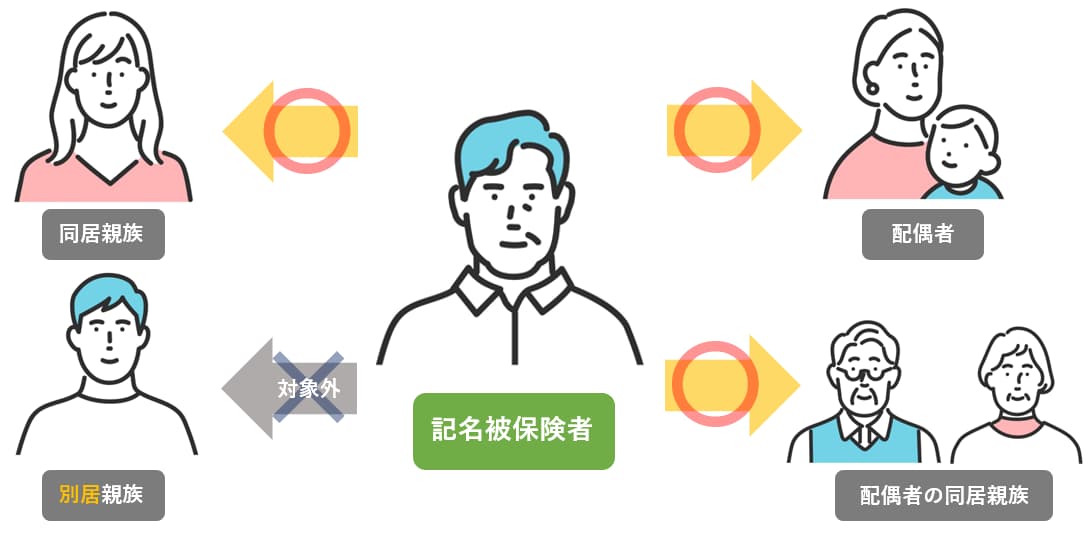

家族に等級を引き継ぐ場合

バイク保険の等級は家族間でも引き継げます。等級の引き継ぎが可能な続柄は以下の通りです。ちなみに、親族とは「6親等以内の血族」および「3親等以内の姻族」を指します。

- 記名被保険者の配偶者

- 記名被保険者の同居親族

- 記名被保険者の配偶者の同居親族

配偶者以外は「同居」していることが重要になります。親から子どもにバイク保険の等級を引き継ぐこともできますが、進学や就職などで別居してしまうと引き継ぎができません。家族に等級を引き継ぐ場合には、同居しているうちに手続きをおこないましょう。

バイクを買い替える場合

バイクを買い替えた時には車両入替の手続きをすることで以前のバイクから新しいバイクへ等級を引き継ぐことができます。

ただし、125cc以下か125cc超の排気量区分があるため、買い替え時に排気量区分をまたがる場合は等級が引き継げないため注意が必要です。例えば、125ccのバイクに乗っていたけれど、高速道路に乗るために250ccのバイクに買い替えたという場合は等級を引き継げず6等級からのスタートとなります。50ccから110ccや、250ccから400ccに乗り換える場合は区分が変わらないので等級を引き継げます。

-

-

バイクを買い替えたら車両入替を忘れずに!

バイクを買い替えるという場合、保険会社に連絡して車両入替の手続きが必要となります。この手続きを行わないと買い替え後のバイクで事故を起こしても保険金を受け取れない ...続きを見る

等級引き継ぎの注意点

バイク保険の等級を引き継ぐ時には以下のような注意点もあります。

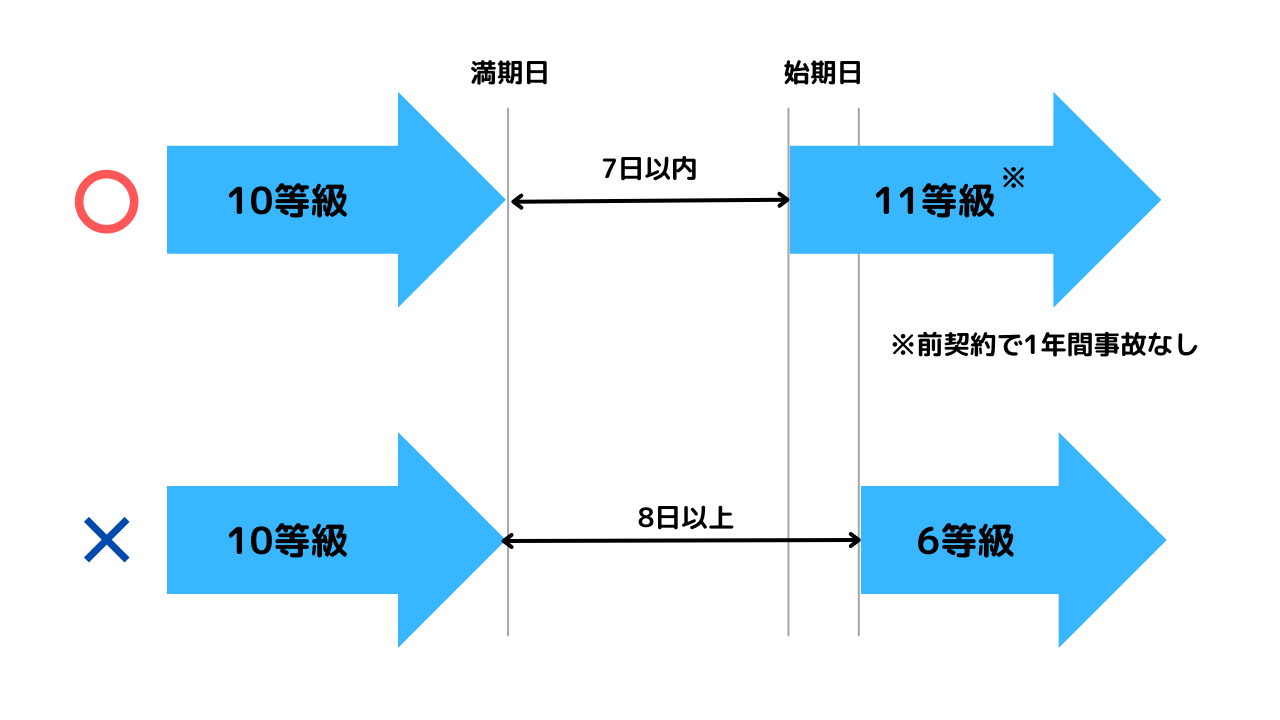

8日以上の空白期間があると引き継げない

保険会社を乗り換える場合、前のバイク保険の契約の満期日や解約日の翌日から新しいバイク保険の契約開始まで7日以内であれば等級の引継ぎが可能です。保険の空白期間が8日以上あると原則等級の引継ぎはできません。

デメリット等級と事故有係数は引き継がれる

バイク保険の等級が1~5等級はデメリット等級となり、保険料が割増になることが多いです。デメリット等級と事故有係数がある場合は、8日以上の空白期間があっても等級がリセットされず、解約日の翌日からから13か月以内は引き継がれます。

等級が低いと保険料が高くなるとはいえ、無保険の状態で過ごすことの方がリスクが高いです。安全運転を心掛け、無事故で過ごして等級を上げていきましょう。

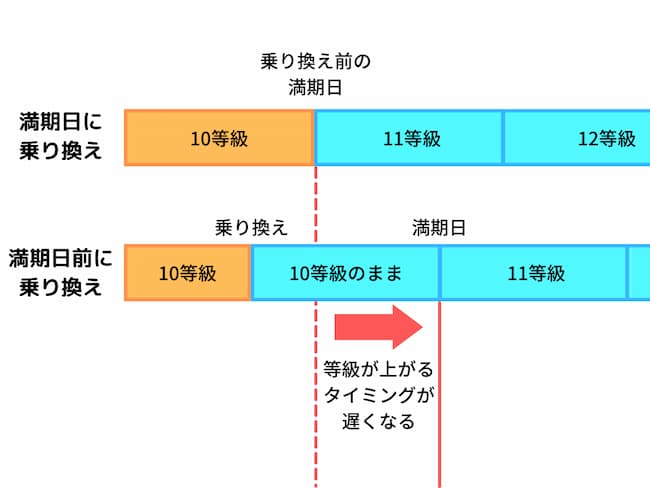

満期日に合わせて乗り換える

バイク保険を乗り換える際は、できるだけ満期日と同日に乗り換えを行うようにしましょう。満期日まで1年間無事故であれば翌年の等級が上がりますが、満期前に途中解約してしまうと、乗り換えてからさらに1年間無事故でいないと等級が進みません。つまり、等級が上がるのが遅れてしまうのです。

また、事故を起こしている場合は乗り換えのタイミングで等級が下がってしまします。等級のことを考えると満期日に乗り換えるのがお得です。

初めてでも20等級でも保険料が安くなるかも!?

よくある質問

自動車保険の等級は引き継げる?

自動車保険とバイク保険は別の保険のため、等級を引き継ぐことはできません。原付バイクでは自動車保険のファミリーバイク特約で補償を受けることができますが、バイク保険に新たに加入する場合は6等級からの開始となります。バイクから車に買い替える場合も等級を引き継ぐことはできませんので注意しましょう。

バイクを一時的に手放す場合はどうすればいい?

満期日から8日以上過ぎると等級を引き継げませんが、中断証明書を発行すれば10年間等級を保存することができます。バイク保険を再開した時に以前の等級を引き継いで契約することができます。再開時には本人以外にも同居親族が等級を引き継ぐことも可能です。自分は10年以内に絶対に乗らないという場合でも同居する子供や孫がバイクに乗り始める可能性がある場合には中断証明書を発行しておくとよいでしょう。

-

-

中断したバイク保険を再開するには?

バイクの廃車もしくは譲渡、盗難や長期的な海外渡航など、様々な理由で一度中断したバイク保険。「またバイクを使用し始めよう!」と決めたとき、条件を満たせば以前のバイ ...続きを見る

軽い事故は保険を使わない方がいい?

保険を使用すると等級が下がり、翌年以降の保険料が高くなります。そのため、軽い事故でそこまで大きな金額が必要でない場合は、保険を使用しないで自腹で支払い、等級を維持することも大切です。事故の対応にかかる金額と、来年以降の保険料からどちらがお得かは保険会社に試算してもらった上で判断しましょう。

| 保険を使わない場合 | 保険を使う場合 | |||

|---|---|---|---|---|

| 事故年 | 無事故12等級 | 30,000円 | 無事故12等級 | 30,000円 |

| 1年後 | 無事故13等級 | 29,400円 | 事故有9等級 | 49,200円 |

| 2年後 | 無事故14等級 | 28,800円 | 事故有10等級 | 48,600円 |

| 3年後 | 無事故15等級 | 28,200円 | 事故有11等級 | 48,000円 |

| 合計 | - | 116,400円 | - | 175,800円 |

※上表は等級の割増引率から単純に計算した保険料例です。実際の保険料については保険会社にご確認ください。

上の保険料例の場合、5万程度であれば保険料の値上がりの方が大きくなるので自腹で支払った方がお得になります。

まとめ

バイク保険の保険料と等級は深く結びついています。等級が高いほど保険料は安くなりますが、逆に等級が低ければ保険料は高くなります。また等級は事故歴に応じて変わります。自分の等級だとどの程度の保険料になるかは実際に保険会社から見積もりを取ってみないとわかりません。保険会社から見積もりを取る際は、便利なバイク保険の一括見積もりを利用しましょう。