日本自動車工業会による「2023年度二輪車市場動向調査」によるとバイクユーザーは男性が中心で85%を占め、全体の平均年齢が55.5歳とバイクは幅広い層というよりも中高年の男性ユーザーが多い乗り物と言えそうです。とはいえ、30代のバイクユーザーもいないわけではありません。

バイクの保険料も自動車保険の保険料と同様に年齢が高くなるほど安くなる傾向にあります。若年齢でもできるだけバイクにかかるコストを少なくしてバイクを楽しむために30代のバイク保険の賢い選び方、相場を紹介します。

目次

30代のバイク保険料相場

バイクを運転するときも自動車同様に自賠責保険の加入が義務付けられています。バイク保険とは、一般的に任意保険の方を指します。バイク保険は任意で加入する保険になりますが、バイクを運転する人は事故に備えてバイク保険に加入しておくことの重要性は非常に高いのでバイクの運転には自賠責保険料とバイク保険料の支払いが必要だと考えておきましょう。

バイクの自賠責保険料の相場

バイクの自賠責保険料は排気量と、契約期間によって変わります。長期間の契約であればあるほど、1年間あたりの保険料は安く設定されています。

また250㏄超のバイクのみ、25カ月や37カ月といった中途半端な期間が設けられています。これは250㏄超のバイクは車検を受ける必要があり、この期間は車検を受ける際に、自賠責保険の契約期間が切れないように余裕を持っておくため設けられています。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 12カ月 | 6,910円 | 7,100円 | 7,010円 |

| 13カ月 | ー | ー | 7,150円 |

| 24カ月 | 8,560円 | 8,920円 | 8,760円 |

| 25カ月 | ー | ー | 8,910円 |

| 36カ月 | 10,170円 | 10,710円 | 10,490円 |

| 37カ月 | ー | ー | 10,630円 |

| 48カ月 | 11,760円 | 12,470円 | ー |

| 60カ月 | 13,310円 | 14,200円 | ー |

※2023年4月1日以降始期の保険料(離島以外の地域(沖縄県を除く)

任意保険(バイク保険)の相場

バイクの保険料は補償内容や等級、排気量などによって異なります。そのため、あくまでも参考の相場となりますが、当サイト「インズウェブ」のバイク保険一括見積サービスを利用したユーザー(2025年~2026年3月)から調査した排気量と年代別の保険料平均データを紹介します。

バイク保険は、自動車保険のような車両補償が一般的となっていません。車両保険を用意していない保険会社もあります。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 81,092 円/年 |

131,103 円/年 |

140,629 円/年 |

| 21歳~25歳 | 41,869 円/年 |

59,039 円/年 |

62,366 円/年 |

| 26歳~29歳 | 34,303 円/年 |

40,854 円/年 |

40,718 円/年 |

| 30代 | 33,473 円/年 |

33,236 円/年 |

33,441 円/年 |

| 40代 | 32,564 円/年 |

30,113 円/年 |

30,059 円/年 |

| 50代 | 33,269 円/年 |

29,678 円/年 |

32,361 円/年 |

| 60代 | 31,746 円/年 |

30,542 円/年 |

31,788 円/年 |

| 70歳以上 | 30,544 円/年 |

35,415 円/年 |

34,158 円/年 |

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 27,306 円/年 |

61,370 円/年 |

33,347 円/年 |

| 21歳~25歳 | 17,672 円/年 |

18,368 円/年 |

41,496 円/年 |

| 26歳~29歳 | 23,290 円/年 |

18,320 円/年 |

11,257 円/年 |

| 30代 | 11,656 円/年 |

19,893 円/年 |

14,680 円/年 |

| 40代 | 11,583 円/年 |

16,577 円/年 |

15,993 円/年 |

| 50代 | 12,412 円/年 |

15,891 円/年 |

15,249 円/年 |

| 60代 | 11,566 円/年 |

16,986 円/年 |

17,941 円/年 |

| 70歳以上 | 10,563 円/年 |

16,451 円/年 |

22,589 円/年 |

※10代、20代はサンプルサイズが小さいのでご注意ください。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 20歳以下 | 80,735 円/年 |

129,628 円/年 |

138,262 円/年 |

| 21歳~25歳 | 41,445 円/年 |

58,004 円/年 |

61,545 円/年 |

| 26歳~29歳 | 34,024 円/年 |

39,549 円/年 |

39,631 円/年 |

| 30代 | 32,543 円/年 |

32,539 円/年 |

32,358 円/年 |

| 40代 | 30,721 円/年 |

28,856 円/年 |

28,460 円/年 |

| 50代 | 31,259 円/年 |

27,936 円/年 |

29,619 円/年 |

| 60代 | 29,626 円/年 |

28,491 円/年 |

29,100 円/年 |

| 70歳以上 | 27,705 円/年 |

30,889 円/年 |

31,844 円/年 |

20代で細かく分かれているのは、バイク保険の年齢条件の設定が、「全年齢」「20歳以上」「26歳以上」と別れているためです。

30代のバイク保険料

1年分の自賠責保険料と上記の30代インズウェブ調査の任意保険料の合計をバイク保険料の相場として紹介します。バイク保険料の平均額は、上記、「インズウェブ」のバイク保険一括見積サービスを利用したユーザーの平均額(全体)です。あくまでも参考までにとどめるようにしましょう。

30代のバイク保険料相場(参考)

自賠責保険を2年契約したと仮定して金額を算出していきます。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 1年間の自賠責保険料(※) | 4,280円 | 4,460円 | 4,380円 |

| バイク保険料(任意保険) | 32,543円 | 32,539円 | 32,358円 |

| 合計 | 36,823円 | 36,999円 | 36,738円 |

※自賠責保険を2年契約した場合の1年あたりの保険料です。

30代のバイク保険の選び方

バイク保険の基本補償

バイク保険の4つの基本補償を紹介します。相手への補償になる「対人賠償保険」「対物賠償保険」と自分への補償の「人身傷害保険」「搭乗者傷害保険」です。

「搭乗者傷害保険」と「人身傷害保険」はどちらも運転者や同乗者に対する補償ですが、搭乗者傷害保険があらかじめ決められた部位や症状に応じて、定額の金額が支払われる保険であるのに対し、人身傷害保険は実際の損害額に応じた保険金の支払いになる保険です。搭乗者傷害保険と人身傷害保険は保険金の算出方法と保険金が支払われるタイミングが異なります。

バイクは、事故による運転者や同乗者の死傷リスクが高い乗り物です。自分への補償をバイクに乗る頻度がそこまで高くない、交通量の多いところを走る頻度が少なく事故のリスクが低いといったような人は保険料を考慮し、自分への補償は「人身傷害保険」もしくは「搭乗者傷害保険」どちらか一方だけの契約で保険料を抑えるということも可能です。ただし、補償は十分理解して契約することが重要です。

| 対人賠償保険 | バイクによる交通事故で、相手にケガをさせたり、死亡させたりしてしまった時に自賠責保険でまかないきれなかった保険金額の差額分を補償する保険。 |

|---|---|

| 対物賠償保険 | バイクによる交通事故でご自身以外の物品破損にかかる修理費用や、交換費用に対して補償が支払われる保険。 |

| 搭乗者傷害保険 | バイク事故による自身や同乗者の方のケガの治療費(実費)や、後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を過失相殺による減額なしに補償する保険。 |

| 人身傷害保険 | 被保険バイクの事故により運転者や同乗者が死傷したとき、 入院・通院日数、または部位症状別に定額の保険金が支払われる保険。 |

その他の補償

自損事故保険

自損事故保険は、ガードレールや電柱にぶつかって自分や同乗者が死傷してしまった場合に備えられる保険です。自動で付帯されることが多い特約ですが、30代になってからバイクを趣味に始めたという人、大型のバイク免許を取得したばかりのような人はより補償範囲が広い人身傷害保険も検討しましょう。

無保険車傷害特約

バイクが走る公道は、当然、自動車も走っています。公道での交通事故は、バイク同士の接触事故リスクもありますが、自動車との接触事故により損害を受ける場合も大いに考えられます。無保険車傷害特約は、自分に対して補償をする事故の相手が「自動車保険やバイク保険に入っていない」「補償内容が不十分」な場合に保険金を受け取れる保険です。

バイクユーザーは自動車ユーザーより任意保険の加入率が低く、公道を走る自動車も任意保険加入車が100%ではなく、無保険車も走行していることが現状です。バイクは自動車より事故の死傷リスクが高いですから自分の補償を自分で手厚くしておく必要性についても考えておきましょう。

車両保険

保険料の相場で既に説明していますが、バイクは車両補償が一般的ではなく自動車のような車両保険を用意していない保険会社もあります。

車両保険は、契約のバイクに発生した損害に対して保険金を受け取れる保険です。バイクが趣味だという人の中には高級車を所有する人も多いです。30代で憧れのバイクを購入したなどといった場合には、バイクの損害や盗難の備えに車両補償が必要だという人もいると思います。バイクの車両補償が一般的ではないとはいうものの、もちろん車両補償がある会社もあります。ただし、保険会社によって車対車の事故に限定されていたり、盗難補償がなかったり各保険会社で車両補償の条件は異なるようです。バイクの車両補償が必要だという人は車両補償のある保険会社で必要な補償があるか確認しましょう。

ロードサービス

多くのバイク保険にはロードサービスがセットされています。保険会社ごとに提供しているロードサービスのサービス内容は異なります。バイク保険のロードサービスの充実内容を比べてみる事も保険会社選びのポイントです。

-

-

ロードサービスを知ってバイク保険選びの参考にしよう

バイク保険の選び方を調べると毎回のように目にするロードサービス、でも実際どんな内容があってどんな状況で使えるのかを知らない人も多いのではないでしょうか。自分の保 ...続きを見る

保険料を安くする方法

バイクの保険料を安くする方法4つを紹介します。

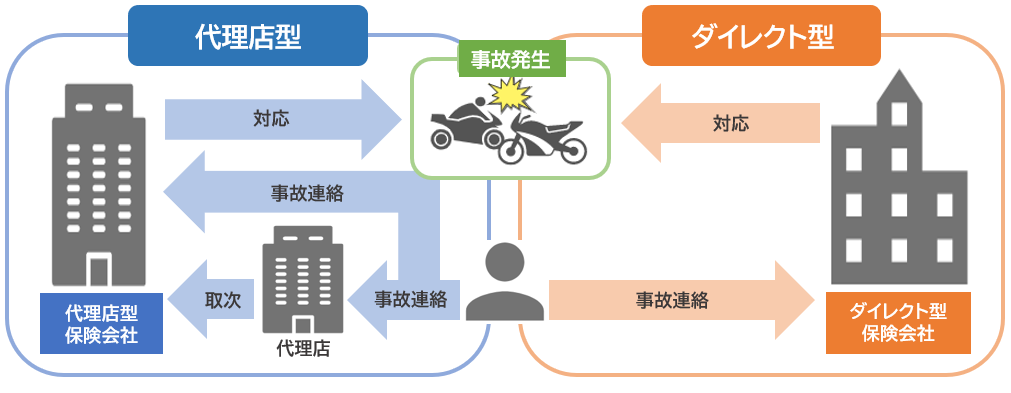

1.ダイレクト型で契約する

ダイレクト型で契約することで、保険料を安く抑えることができます。ダイレクト型は安いですが、サービスの質が劣るわけではありません。事故対応やロードサービスなどのサービスは代理店ではなく、保険会社が行うため、間に代理店が入っているかどうかは関係ありません。もしそういったサービスの質を確認したい場合は、各種口コミサイトを参考にしてみるとよいでしょう。

2.割引制度を利用する

ダイレクト型バイク保険であれば、インターネットで新規・継続契約の締結を行った場合、インターネット割引が適用されます。他にも複数台のバイクを契約する場合、同じ保険会社で契約すれば複数台割引を受けることもできます。保険会社を選ぶ際、こういった割引制度を考慮してみてもよいでしょう。

3.補償内容を見直す

保険料は補償内容によって変わります。必要ない補償内容がないか確認し、それを外すことで保険料を安くすることができます。リスク細分型保険であれば、年齢条件や使用目的の見直しを行うことで保険料を安くできることもあります。必要のない範囲まで補償範囲に入れているのであれば、そこを外すとよいでしょう。

4.保険会社の比較をする

安い保険会社を探すためには、実際に保険会社から見積もりを取って、比較することが重要です。見積もりを取ることで、保険会社ごとの保険料を把握して、安い保険会社を探しましょう。見積もりを取る際は、便利なバイクの一括見積もりを利用するのがおすすめです。

5.原付ならファミリーバイク特約で!

125㏄以下の原動機付自転車であればファミリーバイク特約に加入でもいいでしょう。ファミリーバイク特約は主に自動車保険や一部の代理店型バイク保険につけることができる特約です。加入している補償内容に準拠して補償を受けることができます。

コスト面では3年程度の短期間や2台以上の原付に補償をつけたいのであればファミリーバイク保険、長期間で原付を利用するのであればバイク保険を利用するのがおすすめです。

まとめ

バイクは小回りが利く便利な物ですが、死傷事故の多い乗り物です。特に30代以下のバイクユーザーでは、バイクの運転の経験値が低く不慣れな人も多いことが予想されます。バイクに乗るときにはどんな人であっても、まず、安全運転を第一にすることと、自分自身や事故を起こしてしまった時の相手の補償をしっかり備えてバイクに乗ることを忘れずに楽しみましょう。