参加保険会社

アクサダイレクト

アクサダイレクト チューリッヒ

チューリッヒ 三井ダイレクト

三井ダイレクト 共栄火災

共栄火災 損保ジャパン

損保ジャパン AIG損保

AIG損保 三井住友海上

三井住友海上 あいおい

あいおい

ニッセイ同和

東京海上日動

東京海上日動 ZuttoRide少短

ZuttoRide少短 SBI日本少短

SBI日本少短

※アドバイスの希望有無に関わらず、見積もりに関してはメールまたは電話等で連絡が入ります。

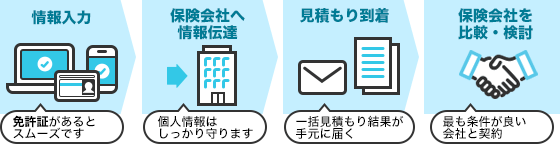

バイク保険一括見積もりの流れ

参加保険会社からのお知らせ<PR>

A-241212-04

バイク保険ランキング

保険料の安いバイク保険ランキング

インズウェブ利用者を対象としたアンケート結果より、保険料の安い保険会社をランキングにまとめました。

第1位🥇:三井ダイレクト損保

第2位🥈:チューリッヒ保険

第3位🥉:アクサダイレクト

補償内容もしっかり確認しよう!

保険料の安さに着目してランキングを紹介しましたが、「事故時にしっかりと補償を受けられるか」という観点もバイク保険では大切です。

保険料だけでなく、補償内容も含めて比較するようにしましょう。

調査概要

対象:2023年9月~2024年8月にインズウェブのバイク保険一括見積もりサービスを利用した方

調査方法:Webアンケートをメールで送付

回答者数:410名

ランキングについて:「インズウェブやその他のバイク保険見積もりサービスを利用した際に、最も保険料が安かったのはどこの保険会社でしたか?」という設問に対する回答を集計。

バイク保険料かんたん相場Check!

簡単2問!個人情報不要でバイク保険料の相場をチェック!

バイク保険 見積もりキャンペーン

インズウェブのバイク保険一括見積もりサービスをご利用いただいた方の中から抽選で毎月10名様に選べるぐるめカード(1100円分)をプレゼントいたします。

※本キャンペーンは事前の予告なく終了する場合がございます。

バイク保険 よくある質問

バイク保険に関するよくある質問にお答えします。各質問をクリック(タップ)することで回答が開きます。

バイク保険(原付保険)とは?

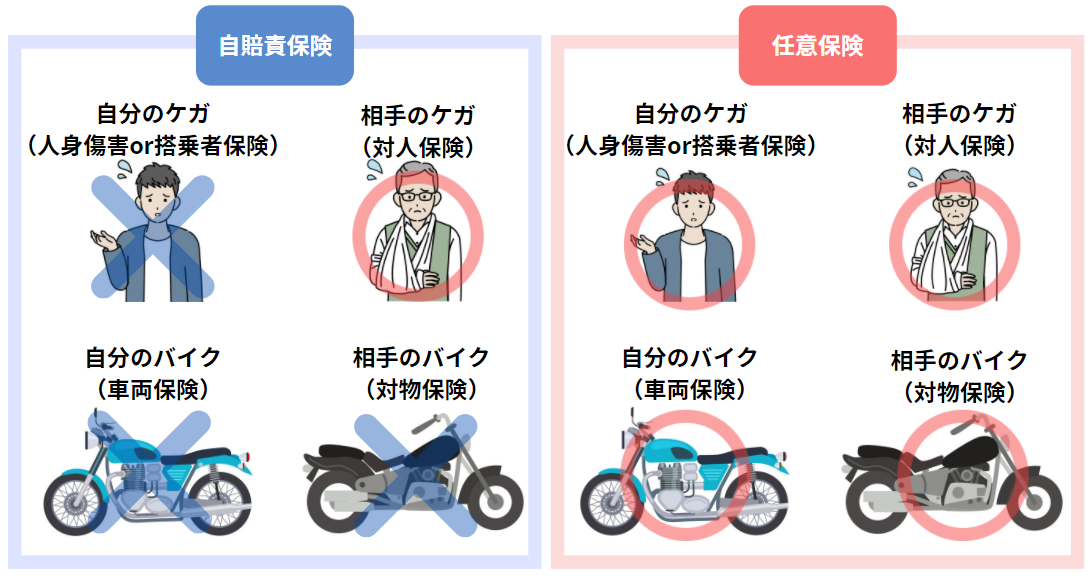

バイクに関する保険は、加入が義務付けられている「自賠責保険」と、任意で加入する「任意保険」の2種類があります。 ※注:自賠責保険の対人補償の最高金額は、死亡で3,000万円、後遺障害で4,000万円、ケガによる傷害で120万円までと限定されています。

※注:自賠責保険の対人補償の最高金額は、死亡で3,000万円、後遺障害で4,000万円、ケガによる傷害で120万円までと限定されています。

通称バイク保険(原付保険)とは、バイク(自動二輪車)のために加入する任意保険のことです。自賠責保険で補償しきれない人身事故や対物事故の賠償金の支払いや、自分がケガを負った場合の補償など、各種役割を持つ保険が組み合わさっています。

自賠責だけでは補償が十分でないため、任意保険も合わせて加入することをおすすめします。

-

-

バイク保険とは?

バイク保険とは? バイク保険の種類 バイクに関する保険は、自賠責保険と任意保険の2種類があります。任意保険は、自賠責保険では補償しきれない人身事故の補償金額であ ...続きを見る

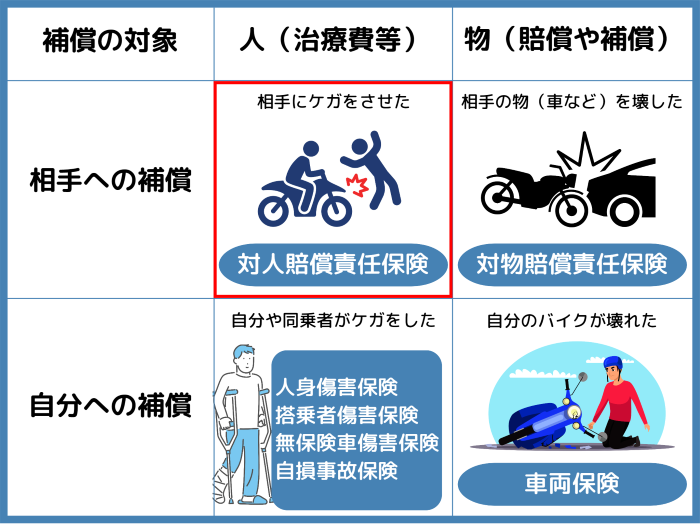

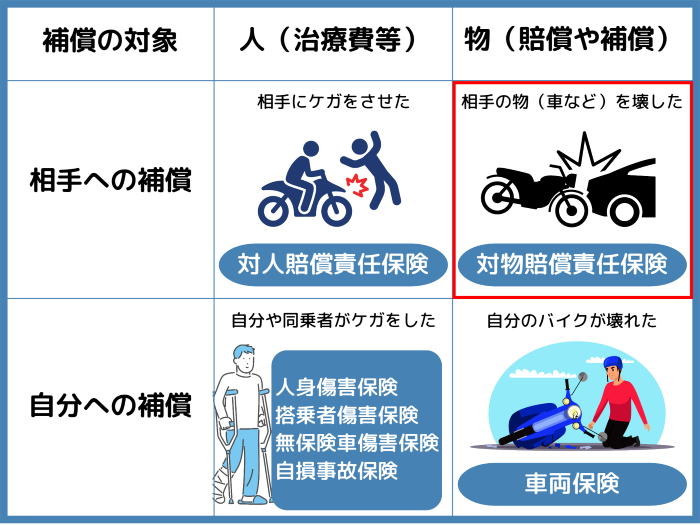

バイク保険(任意保険)の基本補償

バイク保険(任意保険)の基本補償は以下の4つです。

対人賠償保険

バイクによる交通事故で、相手にケガをさせたり、死亡させたりしてしまった時に自賠責保険でまかないきれなかった保険金額の差額分を補償する保険です。

任意保険における対人賠償保険は自賠責保険の補償額で支払いきれなかった分を補償します。特にバイク同士や歩行者との接触事故では、対人賠償の賠償額は数億円になることもあり、多くの保険会社では対人賠償の保険金額は無制限としています。

対物賠償保険

バイクによる交通事故でご自身以外の物品破損にかかる修理費用や、交換費用に対して補償が支払われる保険です。相手の物(車や家屋、ガードレール、信号、壁等々)を壊して損害を与えた場合において保険金が支払われます。対物賠償は自賠責保険で備えることができないので任意のバイク保険で備える必要があります。

バイク事故で相手のバイクと接触し損害を与えてしまったという場合においては、バイクは二輪車のため損害が大きくなることが予想されます。数百万円といった高額なバイクの賠償金請求となる場合もありますし、実際に商業用車両や商業施設などへの損害で数億円の賠償金となったケースも存在しています。

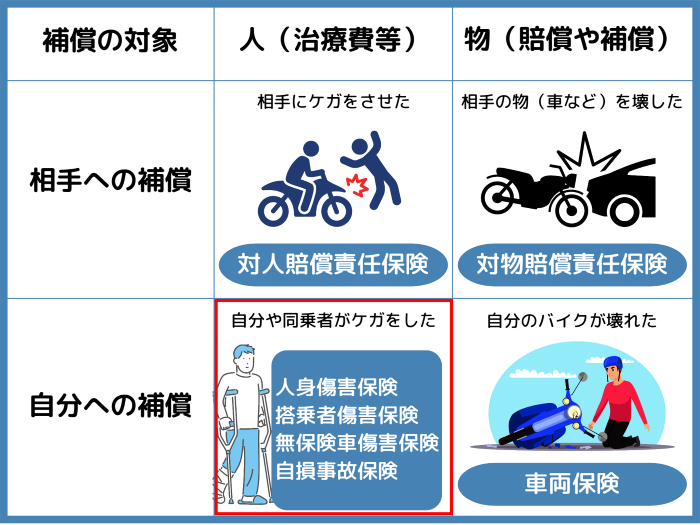

「搭乗者傷害保険」と「人身傷害保険」

搭乗者傷害保険は、被保険バイクの事故により運転者や同乗者が死傷したとき、 入院・通院日数、または部位症状別に定額の保険金が支払われる保険です。

人身傷害保険は、バイク事故による自身や同乗者の方のケガの治療費(実費)や、後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を過失相殺による減額なしに補償する保険です。

人身傷害保険と搭乗者傷害保険は、どちらも運転者や同乗者が死傷した時に支払われる保険ですが、違いは保険金の算出方法にあります。搭乗者傷害保険はあらかじめ決められた金額が払われるのに対して、人身傷害保険は実際の損害の金額が払われます。

-

-

バイク保険の人身傷害保険とは?搭乗者傷害保険とどう違う?

バイク保険で自分側のケガを補償するものには人身傷害保険と搭乗者傷害保険があります。どちらも運転者や同乗者が事故で死傷した場合に補償を受けられますが、この2つには ...続きを見る

バイク保険の保険と特約

バイク保険は基本補償に加えて足りない部分をさらに特約で補うことができます。代表的な特約を表にまとめました。

| 対物超過修理費用特約 | 対物超過修理費用特約とは、対物賠償保険で補償する事故で相手の車の修理費用が時価額を超えた場合に、その差額に対して自分側の過失割合を乗じた額を支払う特約。 |

|---|---|

| 自損事故保険 | 自損事故保険とは契約中のバイクを運転中の自損事故(電柱衝突や転落事故など)で、運転者や同乗者が傷害や死傷をした場合に保険金を受け取れる保険。 |

| 無保険車傷害保険 | 保険に入っていない車等との事故によって、バイク搭乗中の人が死亡したり後遺障害を被ったにも関わらず、相手方から充分な損害賠償金が得られない場合に、相手が負担すべき損害賠償責任の不足を保険金額を限度に補償してくれる特約。 |

| 車両積載動産特約 | 盗難や事故などでバイクに損害が生じた際、積載されている動産(衣類、カメラなどの日常品を含む)に被害が及んだ場合に利用できる特約。 |

| 弁護士費用特約 | 記名被保険者や家族の方が自動車・バイクに関する被害事故などで相手方に損害賠償請求をするため弁護士に委任したり相談したりした場合の費用について補償する特約。もらい事故では自分側の保険会社は示談交渉を行うことができず、その際に、示談交渉を弁護士に委任する場合等に役に立つ。 |

| 他車運転特約 | 他人から借りたバイクで対人事故・対物事故を起こした場合に、借り主(自分)の保険を優先的に利用して賠償にあてることができる特約。 |

| ファミリーバイク特約 | 125CC以下の原動機付自転車もしくは50CC以下で、3輪以上の自動車で被保険者が運転中に事故を起こした場合、その事故により発生した損害賠償や怪我に対して保険金を支払う特約。対人対物の補償は契約中の自動車任意保険に準拠する。契約によっては人身傷害や自損事故の補償も付けられる。 |

-

-

役に立つバイク保険特約

バイク任意保険にはいろいろな特約があり、組み合わせ次第で「いざ」という時のカバー範囲を広げることができます。ここでは、それらのお得な特約情報を一部ご紹介します。 ...続きを見る

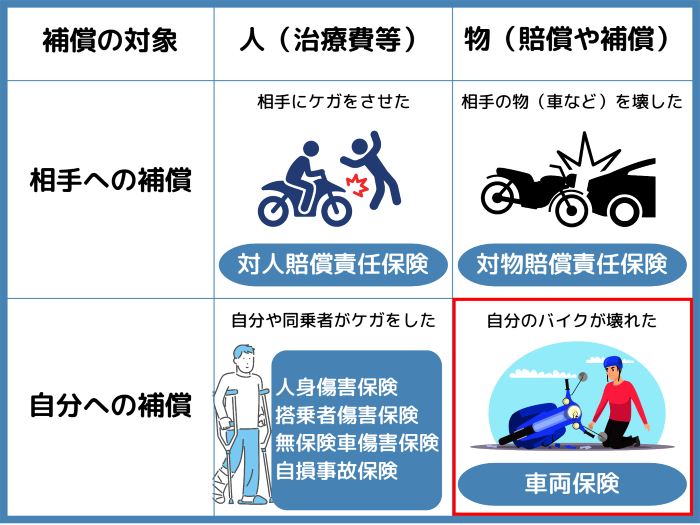

バイクの「車両保険」と「盗難補償」について

車両保険は、事故や災害、いたずらなどにより、自身のバイクを修理する必要がある場合、その修理費を負担してくれる保険です。保険金は実損額が支払われ、保険金の上限額が契約バイクの時価相当額です。また車両保険の多くでは、免責額が設定されており、免責額の分は自分で払う必要があります。ただし、バイクは車両補償は一般的ではなく自動車のような車両保険を用意していない保険会社もあります。

さらに、バイクの盗難に対してはほとんどの車両保険で補償されていません。そのため別途で盗難保険に加入する必要があります。

盗難保険というのは決められた限度額までの盗難やいたずらによる被害を補償する保険です。バイクは盗難にあう危険性が高いため入っておくことをおすすめします。

-

-

バイク保険で盗難に備えられる?大切だから考える愛車の盗難!

かっこいいバイクを買うためにわざわざローンをしてまでバイクを買った!それなのにバイクを盗まれて手元にはローンだけ、、、防犯対策も盗難保険も盗まれた後では遅いです ...続きを見る

自賠責保険とは?

任意保険とは違い加入が義務であり、補償の対象は対人賠償のみの保険です。強制保険とも呼ばれます。バイク購入時に加入し、その後は更新期限が来るたびに更新をする必要があります。

自賠責保険には限度額が定められているため事故によっては補償額を超えてしまう場合もあるので注意が必要です。

-

-

バイクの自賠責保険って??加入方法や保険料は??

よく分からないけど自賠責保険に加入している…そもそも自賠責保険ってなに??必要なの??今回はバイクを所有していると必ず関わる自賠責保険について解説していきます。 ...続きを見る

バイク保険は何故必要なの?

バイク保険加入率

バイクの保険加入者の割合は自家用普通乗用車に比べ圧倒的に少ない状況です。特に人身傷害の加入率はほとんどないといってもいい状況になります。

| 対人賠償 | 対物賠償 | 搭乗者傷害 | 人身傷害 | 車両 | |

|---|---|---|---|---|---|

| バイク | 46.7% | 47.7% | 28.0% | 17.3% | 2.3% |

| 自家用普通乗用車 | 82.6% | 82.6% | 39.0% | 81.7% | 63.0% |

バイクが事故を起こす割合は自動車と変わらない

バイク保険加入者は自動車に比べ圧倒的に少ないですが、事故を起こす可能性は自動車と変わりません。

| 保有台数総計 | 交通事故の第一当事者 | 交通事故の第一当事者の割合 | |

|---|---|---|---|

| 自動車 | 78,151,466 | 276,421 | 0.35% |

| バイク | 3,676,909 | 12,574 | 0.34% |

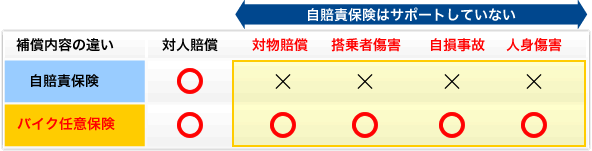

自賠責保険は補償範囲が限定的!!

バイクを乗る人であれば必ず加入する必要がある自賠責保険。範囲がとても限定的で対人賠償保険の機能しかついていません。

| 損害の範囲 | 支払限度額(被害者1名あたり) | |

|---|---|---|

| 傷害 | 治療関係費文書料 休業損害 慰謝料 |

最高120万円 |

| 後遺障害 | 逸失利益 慰謝料 |

神経系統・精神・胸腹部臓器に著しい 障害を残して介護が必要な場合 常時介護のとき:最高4,000万円 随時介護のとき:最高3,000万円 後遺障害の程度により 第1級:最高3,000万円~ 第14級:最高 75万円 |

| 死亡 | 葬儀費 逸失利益 慰謝料(本人および遺族) |

最高3,000万円 |

| 死亡するまでの傷害 | 治療関係費文書料 休業損害 慰謝料 |

最高120万円 |

自賠責保険がカバーしてくれるのは自分が加害者になった時の被害者自身に対する賠償のみです。被害者のものに対する賠償や、自身や同乗者、そして自身のものに対しては一切補償がありません。自賠責保険にしか加入してないと全額自腹で支払うことになってしまうわけです。実際に例をあげて見てみましょう。

実際のバイク事故のケース

事例1 相手がいる場合

信号のない横断歩道を被害者が直進していたところ、加害者が一時停止を怠り、被害者に衝突してしまった。被害者は転倒し腕を骨折、加害者側も転倒し腕や足の骨折をしてしまった。

その際加害者のバイクも自走できなくなる損害を負った。

| 支払う必要がある費用 | 自賠責保険での補填可能額 | バイク保険での補填可能額 |

|---|---|---|

| 被害者の治療費 30万円 |

30万円 | 0円 |

| 加害者の治療費 40万円 |

0円 | 40万円 |

| バイクの修理費用 40万円 |

0円 | 40万円 |

| 支払額総額 110万円 |

自賠責保険のみ加入している場合の最終的な自己負担額 80万円 | 任意保険にも加入していた場合の最終的な自己負担額0円 |

事例2 単独事故

友人を後ろに乗せてバイクを運転中、急カーブに減速せずに突入した結果曲がり切れずにガードレールにぶつかってしまった。運転者自身は腕や足の骨を骨折、友人も腕を骨折。さらにぶつかってしまったガードレールが変形し、バイクも大破してしまった。

| 支払う必要がある費用 | 自賠責保険での補填可能額 | バイク保険での補填可能額 |

|---|---|---|

| 友人のケガの治療費 40万円 |

40万円 | 0円 |

| 自身のケガの治療費 60万円 |

0円 | 60万円 |

| ガードレールの賠償費用 10万円 |

0円 | 10万円 |

| バイクの修理費用 60万円 |

0円 | 60万円 |

| 支払額総額 170万円 |

自賠責保険のみ加入していた場合の最終的な自己負担額130万円 | 任意保険にも加入していた場合の最終的な自己負担額0円 |

今までにあった交通事故の実際の高額賠償の例

人身事故

| 認定総損害額 | 態様 | 裁判所 | 判決年 | 被害者年齢性別 | 被害者職業 |

|---|---|---|---|---|---|

| 52,853万円 | 死亡 | 横浜地裁 | 2011年 | 男41歳 | 眼科開業医 |

| 45,381万円 | 後遺障害 | 札幌地裁 | 2016年 | 男30歳 | 公務員 |

| 45,375万円 | 後遺障害 | 横浜地裁 | 2017年 | 男50歳 | コンサルタント |

物件事故

| 認定総損害額 | 裁判所 | 判決年 | 被害物件 |

|---|---|---|---|

| 26,135万円 | 神戸地裁 | 1994年 | 積荷(呉服・洋服・毛皮) |

| 13,450万円 | 東京地裁 | 1996年 | 店舗(パチンコ店) |

| 12,036万円 | 福岡地裁 | 1980年 | 電車・線路・家屋 |

このようにバイクの自賠責保険だけでは被害者に対する補償だけでも補償金が足りない場合が多くあります。自身のケガやバイクの被害を考えれば自賠責保険だけで賄える事故はまずないと考えていいでしょう。そのため、任意保険で自賠責保険では足りない補償内容をカバーする必要があるわけです。

バイク保険の相場は?

バイク保険の保険料は「排気量」や「年齢」、「等級」、その他さまざまな補償内容や運転者の属性によって変化します。

バイク保険の保険料は、さまざまな条件で変わるので、一概にこのくらいの額ということはできません。今回は参考までに、インズウェブのバイク保険の一括見積もりを利用したユーザー(2022年4月~2023年3月)から調査したデータから保険料の参考を紹介します。

| 125㏄以下 | 125㏄超~250㏄以下 | 250㏄超 | |

|---|---|---|---|

| 17歳~20歳 | 76,300円 | 129,806円 | 132,325円 |

| 21歳~25歳 | 47,018円 | 63,713円 | 67,273円 |

| 26歳~29歳 | 37,997円 | 49,373円 | 50,910円 |

| 30代 | 35,662円 | 40,211円 | 42,326円 |

| 40代 | 34,254円 | 36,026円 | 37,405円 |

| 50代 | 34,073円 | 33,757円 | 34,775円 |

| 60代 | 31,775円 | 34,256円 | 34,573円 |

-

-

【年齢別】バイク保険料の相場(年額/月額)は?いくら払ってる?

バイクを運転するなら入っておきたいバイク保険、保険料の相場はどれくらいなのでしょうか?もちろん、補償内容や等級などで保険料は変わるので一概にいくらだとは言えない ...続きを見る

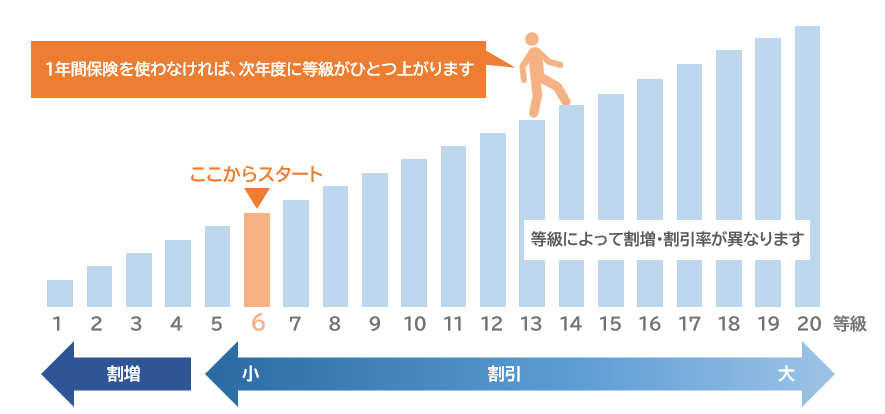

参考:ノンフリート等級って何?

任意保険は、運転者の事故歴を考慮して保険料が変動します。この事故歴を考慮して決めている区分を等級といいます。等級は1等級から20等級まであり、高いほど保険料は安くなる仕組みです。等級は初めて任意保険に契約すると6等級から、セカンドカー割引が適用された場合7等級から始まります。保険に契約した状態で保険の満期までの1年間、保険を使う事故を起こさないと等級は1上がります。

安全運転を長く続けるほど保険料が安くなるという仕組みです。

-

-

バイク保険の等級制度とは?

自賠責保険は個人の事故歴によって保険料が変わるということはありませんが、任意保険には等級制度というものがあり、無事故の人の保険料が安く、事故を起こした人の保険料 ...続きを見る

バイク保険の選び方

補償内容を検討する

バイク保険は補償内容を自分で選ぶことができます。車両保険や人身傷害保険など、自分に必要な保険を選びましょう。また、各種補償内容についても保険金の上限額なども考える必要があります。

バイク保険の保険料は補償内容、保険会社、等級などによって変わります。あらかじめ予算が決まっているならば必要ではない補償内容を削っていくことや、上限金額を減らすことも考える必要があります。

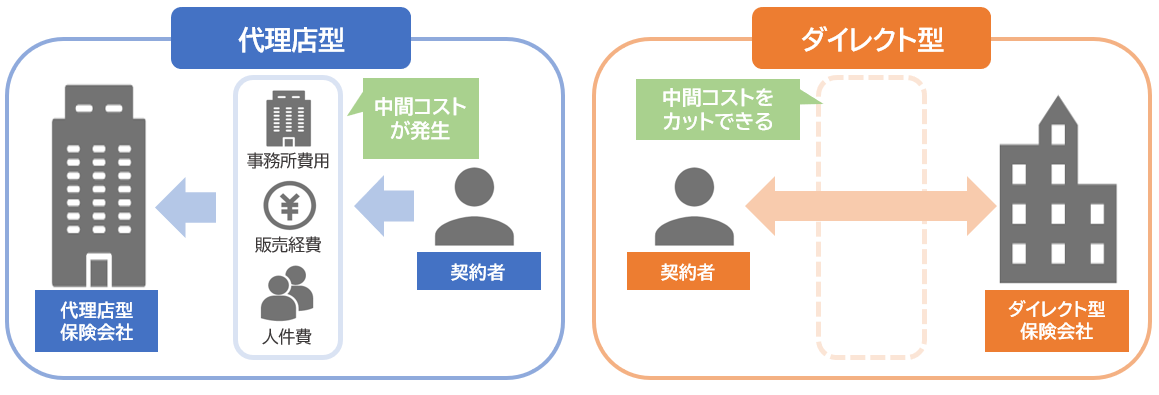

ダイレクト型か代理店型かを検討する

保険会社は大きくダイレクト型か代理店型に分かれます。この両者の違いは、保険会社と契約者の間に代理店が入るかどうかです。代理店型は代理店が間に入ることで、補償内容の検討のサポートや、契約時の書類作成のサポートなどを行ってくれます。一方で、ダイレクト型は間に代理店が入らない分、保険料が安くなります。

保険会社は大きくダイレクト型か代理店型に分かれます。この両者の違いは、保険会社と契約者の間に代理店が入るかどうかです。代理店型は代理店が間に入ることで、補償内容の検討のサポートや、契約時の書類作成のサポートなどを行ってくれます。一方で、ダイレクト型は間に代理店が入らない分、保険料が安くなります。

年間走行距離

1年間のバイクの走行距離が多ければ事故にあう可能性が高いと考えられます。そのため、ダイレクト型の保険会社を中心に、年間走行距離が少ないほど保険料を安くしている会社もあります。

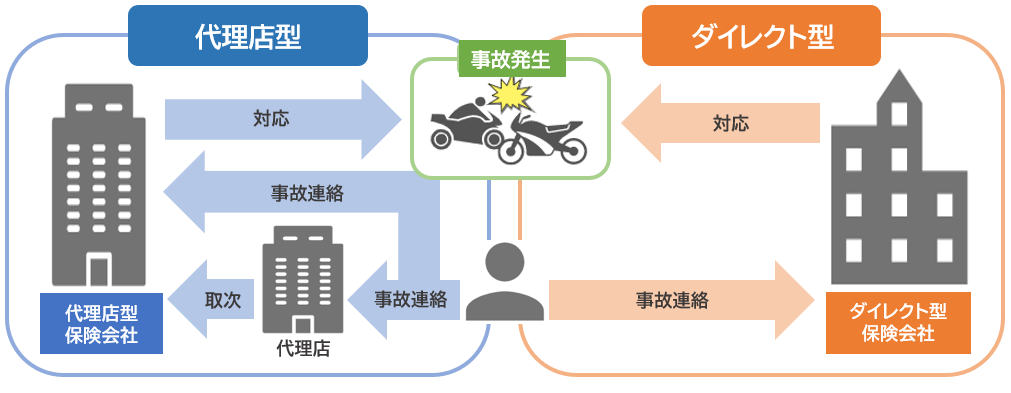

事故対応に違いはある?

事故相手との示談交渉は気になる部分だと思いますが、示談交渉は代理店型でもダイレクト型でも変わりません。示談交渉は代理店型であっても保険会社が行います。なぜなら、当事者でもなく弁護士でもない代理店が示談交渉を行うのは非弁行為として弁護士法違反になるからです。

-

-

バイク保険ネット型と代理店型の違いは?ネット型が安いのはなぜ??

バイク保険を選ぶ際、補償内容や特約などを選ぶことも大切ですが、ネット型にするのか、代理店型にするのかを選ぶことも大切です。この二つはどの様な違いがあるのでしょう ...続きを見る

ロードサービスを検討する

バイク保険で忘れてはならないのがロードサービスです。万が一事故を起こした時のために、レッカーサービスなどロードサービスが充実しているかは重要です。保険会社ごとで提供しているロードサービスに違いはありますので、気になる保険会社のロードサービスの内容は確認しておくとよいでしょう。

参考:ロードサービスの例

| レッカーサービス | バイクが事故や故障をした際に現場から指定の修理工場までレッカー車で移動してくれるサービス。会社によって運んでもらえる距離はさまざま。 |

|---|---|

| 車両トラブル系サービス | キーの閉じ込みやバッテリー上がり、ガス欠など車両のトラブルに対するサービス。内容は会社によって違うので注意。 |

| 宿泊・帰宅・ペット系サービス | 故障や事故で帰宅できなくなってしまった際に、宿泊料や帰宅代金の費用を補償するサービス。 |

| その他のサービス | 相談や情報提供など、困ったときに役立つサービス。 |

-

-

バイク保険のおすすめプランの選び方は?

バイク保険に加入する際、補償内容など様々なことを考える必要があります。中々自分一人でどのようなポイントに気を付けるべきか考えることは難しいかもしれません。今回は ...続きを見る

バイク保険安くするには?

不用な補償は外す

保険料は補償内容によって変わります。必要ない補償内容がないか確認し、その補償を外すことで保険料を安くすることができます。リスク細分型保険であれば、年齢条件や使用目的の見直しを行うことで保険料を安くできることもあります。必要のない範囲まで補償範囲に入れているのであれば、その補償を外すとよいでしょう。

割引制度を利用する

ダイレクト型バイク保険であれば、インターネットで新規・継続契約の締結を行った場合、インターネット割引が適用されます。他にも複数台のバイクを契約する場合、同じ保険会社で契約すれば複数台割引を受けることもできます。保険会社を選ぶ際、こういった割引制度を考慮してみてもよいでしょう。

一括見積もりで保険会社を比較

保険料を安くするには実際に見積もりを出すのが一番です。同じ補償内容であっても会社によって保険料が異なるからです。必要な補償内容をリストアップしたら一度見積もり。予算に合わなければその見積もりをもとに保険会社に相談や、必要なさそうな保険を省いて再度見積もりを行うこともおすすめです。自分にあった保険会社を探す際は、ぜひ当社のバイク保険の一括見積もりをご利用ください。

-

-

安いバイク保険はどこ?どうやって選べばいい?

少しでも安いバイク保険に入りたいけど、どこが安いのかわからない…保険料を安くするためにはどうすればいい? こうした悩みを抱えている方も多くいるのではないかと思い ...続きを見る

おすすめ記事

-

1

1

-

保険料を安くするには

時代とともに変化する保険 みなさんはこれまで、いろいろな保険会社の保険料を比較した経験はありますか?保険料はどの保険会社でも同じだと思っていませんか? 1998 ...

-

2

2

-

バイクの盗難対策

バイクの盗難対策 事前の対策 バイクの盗難対策はU字ロックやアームロックなどが一般的に知られていますが、そうした『バイクを移動させない対策』の他に、次に挙げられ ...