バイク保険の保険料を一括で払うと結構大きな額になります。そんな時には保険料を月払いにすると1回の支払金額を抑えることができます。今回は月払いと一括払いの違いや特徴、またどんな人に月払いがおすすめなのか解説していきます。

目次

月払いとは

バイク保険の保険料の支払いを行う際、支払回数を選択できることがあります。バイク保険の保険料の1年間分を毎月に分割して支払うのが月払いです。

月払いのメリット

1回に払う金額が少ない

大きな特徴として、1年間分のバイク保険の保険料を複数回に分けて支払うので、一回当たりの支払う保険料は安くなります。一度にまとまった額を準備する必要がないので、家計への負担を抑えることができます。

特に未成年や若い世代でまとまった額を用意するのが難しい場合は、月払いにすることで支払い負担を分散できます。

解約しやすい

年払いで保険料を支払っていて途中で解約する場合は、残りの保険期間分の保険料が解約返戻金として戻ってきます。多くの保険会社では短期率で割り当てられた保険料の返金になるため、月払いよりも総支払額が高くなってしまう可能性があります。短期間でバイク保険を解約する予定であれば月払いを選ぶのがよいでしょう。

月払いのデメリット

支払総額が大きくなる

バイク保険の保険料は一括払いを前提に計算されています。そのため、分割払いを行うと分割手数料により、元の一括払いの時の保険料の総額よりも支払う保険料の総額は高くなってしまいます。

支払い方法が限られる

一括払いと比べて月払いは支払い方法が限られており、クレジットカードか口座振替が一般的です。そもそも月払いに対応していない保険会社も存在するので、事前に確認しておくとよいでしょう。

未払いのリスクがある

銀行口座の残高不足で引き落としができない等、何らかの理由で支払いが行えないと未払いとなってしまいます。保険料を滞納してしまうと事故を起こした時に保険金を受け取れなくなることや、最悪の場合契約解除となってしまいます。契約解除後に再契約をしても、割引等級を維持できなかったり、分割払いを選べなくなったりするので注意しましょう。

バイク保険は比較で保険料が安くなるかも!?

原付バイクも月払いできる?

バイク保険の保険料はコンビニ払いをはじめ様々な方法で支払うことができます。月払いに対応しているのはクレジットカード払いや口座振替(口座引き落とし)となっている保険会社が多いですが、ネットで加入できるダイレクト型のバイク保険では口座振替に対応していないことが一般的です。また、手軽に支払えるコンビニ払いは年払いのみとなっているため、月払いをしたい場合はクレジットカード払いなど他の方法を選択する必要があります。

原付バイクの場合もクレジットカード払いや口座振替であれば月払いで保険料を払うことができますが、一部の会社では対応していない場合があるので注意しましょう。

もし月払いに対応していない時にはクレジットカードの分割払いを選択することも可能です。クレジットカード会社による分割払いのため、利用には15%前後の手数料率がかかります。一括払いの保険料にカード会社の分割手数料が上乗せされ、支払総額は高くなるので注意しましょう。

一括払いとは

バイク保険の保険料の1年間分を一度に支払う方法が一括払いとなります。

一括払いのメリット

支払総額が安い

一番のメリットは、保険料の総額が抑えられることです。全体の保険料の合計で考えた場合、分割手数料がかからない分一括払いの方が安くなります。比較的キャッシュに余裕がある場合は、一括払いの方がお得でしょう。

支払い方法が豊富

月払いは支払い方法が限られてしまいますが、一括払いの場合は支払い方法としてクレジットカード、口座振替、コンビニ振り込みなどを選択することが可能です。

一括払いのデメリット

一回の支払い額が大きい

これは当然ですが、一括払いの場合一度に1年間分の保険料を支払うため、この一回分の支払額が大きくなってしまいます。

月払いと一括払いのどっちがいい?

それでは、バイク保険料は月払いと一括払いのどちらで支払うのが良いのでしょうか?一概にどちらが良いとは言えませんが、収入や家計の状況に合わせて無理のない方法を選んでいきましょう。

月払いが向いている人

- 月々の出費を管理したい人

- 短期間でバイク保険を解約する人

月払いは1回当たりの保険料が安くなり、毎月の支出が一定になるため家計を管理しやすくなります。大きな買い物など急な出費に備えてある程度手元に現金を残しておきたい人や、バイク保険を数か月だけ契約するといった人は月払いが向いているといえるでしょう。

一括払いが向いている人

- 保険料を安くしたい人

- まとまった貯金がある人

一括払いの場合は分割手数料が発生しません。月払いと比べて保険料の総額が安くなるのが一括払いの特徴です。その分1回に支払う保険料が大きいため、まとまった貯金がある人向けの支払方法といえます。

保険料を安くする方法は?

保険料を少しでも安くしたい人は一括払いをおすすめしますが、月払いのメリットが大きいという方もいますよね。特に学生など若い年代で免許を取ったばかりだと等級もあまり進んでいないため保険料も高額になってしまいがちです。保険料の支払い方法以外でもバイク保険を安くすることができますので、その方法を紹介します。

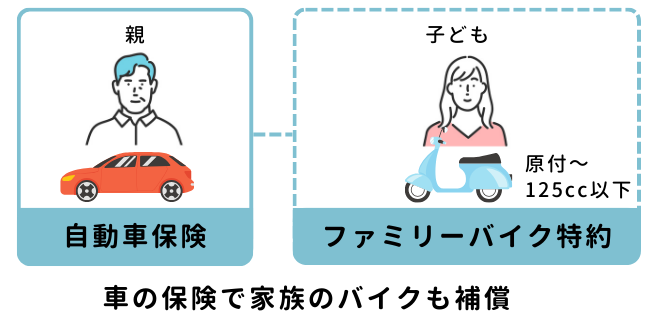

ファミリーバイク特約をつける

125cc以下の原付バイクなら、自動車保険のファミリーバイク特約を使うと保険料を抑えられます。自分の車がなくても同居の家族が持っている車の自動車保険に付帯でき、原付バイクを運転中に他人を死傷させた場合や物を壊した場合に補償を受けられます。

保険会社によりますが、任意保険に比べてファミリーバイク特約の方が保険料を抑えられることが多いです。通勤や通学で2~3年だけ乗るのであればファミリーバイク特約を使うのがよいでしょう。

また、バイクで事故を起こして保険を使ったとしても、自動車保険の等級は下がらないのも特徴の一つです。一方で、ロードサービスや車両保険がない、125ccを超えるバイクはファミリーバイク特約で補償されないといったデメリットもあるので注意しましょう。

割引を活用する

バイク保険加入の際には割引制度を活用してみましょう。特に大きな割引を受けられるのが「インターネット割引」で、ウェブサイトから契約手続きをすることで保険料が割引になります。保険会社によって割引額は異なりますが、数千円~1万円ほどです。他にも証券不発行割引や無事故割引など様々な割引制度が用意されていることもありますので、上手に活用できればお得に加入できるかもしれません。

バイク保険を比べる

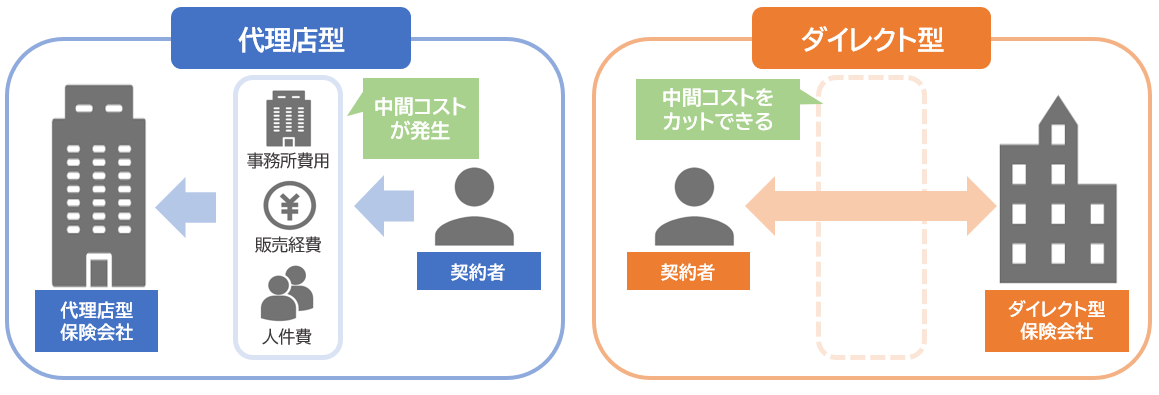

バイク保険ではバイクショップや保険代理店等を通して加入する「代理店型」と、インターネットで直接申し込める「ダイレクト型」があります。ダイレクト型は人件費などの中間コストを削減できる分、代理店型より保険料が割安になっていることが多いです。

そのため、同じ補償内容でもA社よりB社の方が保険料が安くなるということも珍しくありません。複数の保険会社を比較すれば保険料の安いバイク保険を探すことができます。バイク保険一括見積もりサービスなら、一度の情報入力で複数社から見積もりを取れるので保険料を簡単に比較することができます。ぜひ利用してみましょう。

バイク保険は比較でもっと安くなる!

まとめ

バイクの任意保険に加入する時にネックになるのが保険料です。家計への負担を少しでも軽くために、月払いを利用して一回当たりの保険料を減らす工夫をしてみてもよいでしょう。

また支払い方法以外にも保険料を抑えるためにできる工夫があります。原付バイクならファミリーバイク特約を検討してみるのも良いでしょう。他にも割引を活用する、バイク保険を比べることも簡単にできる方法です。保険会社によって保険料は異なるため、バイク保険一括見積もりを利用してみることをおすすめします。