公道でバイクを運転するのであれば自賠責保険には必ず加入しなければなりません。維持費を抑えるために保険料の安いところで契約したい、という気持ちも分かりますが、自賠責保険の保険料はどこで契約しても同じです。維持費を抑えるのであれば任意保険の方を見直しましょう。

目次

自賠責保険はどこで契約しても同じ

自賠責保険の保険料や補償内容はどこの保険会社で契約しても同じです。バイクを購入したショップで契約してもWebサイトやコンビニで契約しても変わらないので、自分の都合の良いところで契約するのがよいでしょう。

250cc超の場合はネットやコンビニで契約することはできないのと、基本的に車検のたびに契約することになるので車検の際の利便性を考えましょう。

長期契約をすれば1年あたりの金額が安くなる

自賠責保険の保険料は長期間の契約にするほど1年あたりの保険料が安くなるように設定されています。車検期間と関係なく加入できる250cc以下に限りますが、60か月(5年)などの長期間の契約にすればトータルでの保険料を抑えることができます。

| 12か月 | 24か月 | 36か月 | 48か月 | 60か月 | ||

|---|---|---|---|---|---|---|

| 125cc超 250cc以下 |

保険料 | 7,100円 | 8,920円 | 10,710円 | 12,470円 | 14,200円 |

| 1年あたり | 7,100円 | 4,460円 | 3,570円 | 3,117.5円 | 2,840円 | |

| 125cc以下 | 保険料 | 6,910円 | 8,560円 | 10,170円 | 11,760円 | 13,310円 |

| 1年あたり | 6,910円 | 4,280円 | 3,390円 | 2,940円 | 2,662円 | |

※沖縄や離島の場合、保険料は異なります。

例えば、同じ60か月の契約をするにしても、上表での125cc超250cc以下の場合で、12か月の契約を5回繰り返すと35,500円となりますが、最初から60か月の契約をすれば14,200円で済みます。

なお、解約時に残りの期間の保険料がそのまま月割りで返ってくるわけではないので、途中でバイクに乗らなくなることが分かっているのであれば乗る期間の分だけ契約するようにしましょう。

任意保険の保険料は安くできる

自賠責保険はどこでも保険料や補償内容は同じですが、任意保険は補償内容をある程度自分で選択することができ、補償内容や保険会社によって保険料が変わります。任意保険料を安くできればトータルでの維持費は下がりますので、こちらを安くする方向で考えましょう。

任意保険料を安くする主な方法をいくつか紹介します。

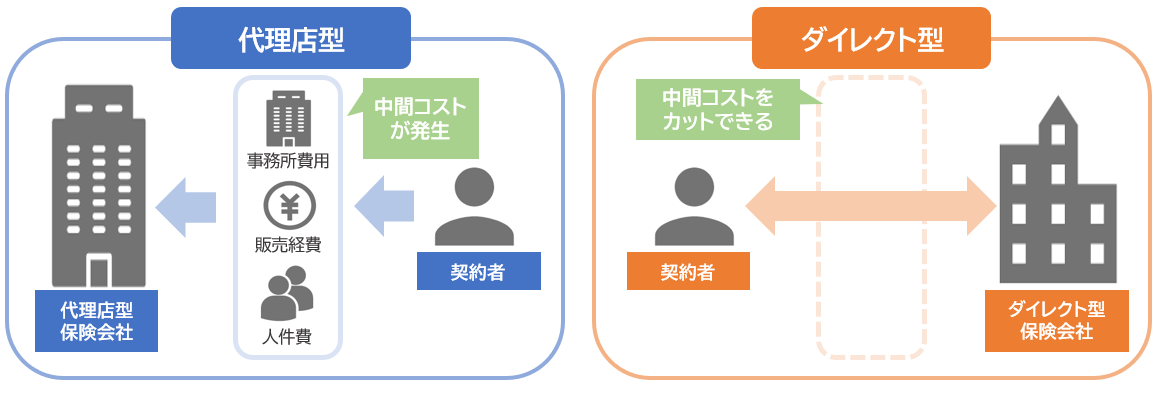

ダイレクト型(ネット型)のバイク保険を選ぶ

バイクショップ等の保険代理店経由で契約する代理店型のバイク保険よりもインターネットなどで保険会社と直接契約するダイレクト型のバイク保険の方が保険料が安い傾向にあります。ダイレクト型のバイク保険は代理店手数料や人件費などの経費を代理店型のバイク保険よりも削減できるためです。

ダイレクト型は対面で直接相談することができないので、自分で内容を把握し、疑問点等は電話やWebチャット等で解決する必要がありますが、そうしたことが苦にならないのであればダイレクト型のバイク保険も検討してみましょう。

インズウェブのバイク保険一括見積もりサービスでは、一度に複数社の見積もりを取ることができます。保険料の安いバイク保険を探すのにも便利ですのでぜひご利用ください。

保険料を年払いで支払う

保険会社や保険料の支払方法によって、保険料を年払いで支払うか月払いで支払うか選ぶことができる場合があります。月払いは1回で支払う保険料は抑えられるものの、保険料の合計は年払いの保険料よりも5~8%ほど高く設定されています。そのため、一度に保険料を支払える余裕があるのであれば年払いの方が保険料は安く済ませることが可能です。

年齢条件に気を付ける

バイク保険には運転者年齢条件特約があり、補償の対象となる運転者の年齢を制限することで保険料を安くすることができます。制限できる年齢は21歳以上、26歳以上などです。

20歳以下でバイク保険を契約する場合は全年齢補償での契約となりますが、21歳になったら自動的に契約内容が変わるわけではないので、自分から連絡して21歳以上補償に変更する必要があります。契約期間の途中でも変更可能なので、境目となる年齢を迎えたら保険会社に連絡して年齢条件を変更するようにしましょう。

なお、バイクに自分だけが乗るのではなく家族で共有しているような場合、最も若い人の年齢に合わせる必要があるのでご注意ください。

任意保険未加入はおすすめしない

任意保険に加入しなければ保険料はかかりませんが、事故時のことを考えると任意保険に加入しないのはおすすめできません。自賠責保険は対人賠償のみで対物賠償や自分のケガに対する補償がなく、また対人賠償の補償額に上限も設定されているので、事故時に補償が不足して多額の自己負担が発生する可能性があります。

任意保険未加入の場合のリスク

自分に過失がある場合や自損事故の損害で自己負担が発生

発生する事故が常に0:100の被害者側であれば、相手からの賠償を当てにすることもできるかもしれません。しかし、現実には自分が加害者側の事故の場合もありますし、被害者側であってもいくらかの過失が自分にもある場合が多いです。

自分にも過失がある事故の場合、自分の過失分は自分で賄う必要があります。自損事故を起こした場合はもちろん相手からの賠償はありません。任意保険で備えていない場合は、自分で支払う必要があります。

事故相手が任意保険未加入の場合に十分な補償を受けられない

自動車でも任意保険の加入率は約90%(共済含む)であるため、事故相手が任意保険に加入していない可能性があります。事故相手が任意保険未加入でさらに損害賠償を支払えるだけのお金を持っていない場合、自分のケガの治療費やバイクの修理代などを自己負担せざるを得ない場合があります。

ケガについては相手の自賠責保険に請求できますが、重いケガや死亡・後遺障害の場合は自賠責保険の支払上限を超える場合もあります。また、自賠責保険は対人賠償のみなのでバイクの修理費用は出ません。

任意保険の加入率が低いバイクとの事故の可能性もあるので、自衛のためにも任意保険の加入は必要でしょう。

-

-

バイクの任意保険は無駄?入らないリスクは?

バイクを購入した際、任意保険に入るかどうか検討される方は多いと思います。でもバイクの任意保険って入った方がいいのでしょうか。それとも節約のために入らない方がいい ...続きを見る

まとめ

自賠責保険はどの保険会社・窓口で契約しても保険料や補償内容は同じです。その後の更新に便利かなど、保険料や補償内容以外の観点で選びましょう。

一方、任意保険の保険料は契約する保険会社や補償内容によって変わります。バイクにかかる維持費を抑える目的ならばこちらを見直しましょう。もし、現在代理店型のバイク保険を契約していたらダイレクト型のバイク保険に変更することで保険料が安くなるかもしれません。

インズウェブのバイク保険一括見積もりサービスを利用すれば一度の情報入力で複数の保険会社の見積もりを取ることができます。保険料や補償内容を比較するうえで便利ですのでぜひご利用ください。